Обзор рынка грузовые автомобили

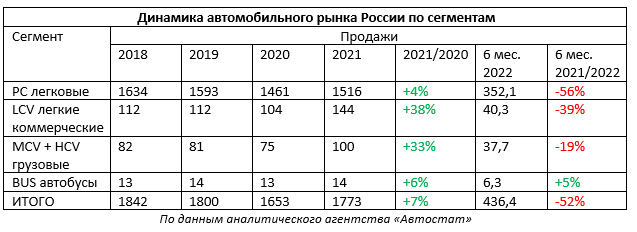

По данным «Автостат» динамика продаж грузовых авто была положительной до марта 2022 года. Самый низкий уровень приходится на апрель 2022 (-44%). Из всех сегментов автопрома рост показателя продаж показал только рынок автобусов – 6,3 тыс. единиц было продано за 6 месяцев 2022 года.

П одробная статистика представлена ниже в таблице:

Помимо продаж, сократился и объем производства транспорта. Для российского рынка за 2022 год были выпущены 275,4 тыс. легковых машин (-60,5%), 54,5 тыс. легких коммерческих (-30,8%) и 49,3 тыс. грузовых автомобилей (-15,8%).

РЫНОК НОВЫХ ГРУЗОВЫХ АВТОМОБИЛЕЙ В ИЮНЕ 2022 ГОДА

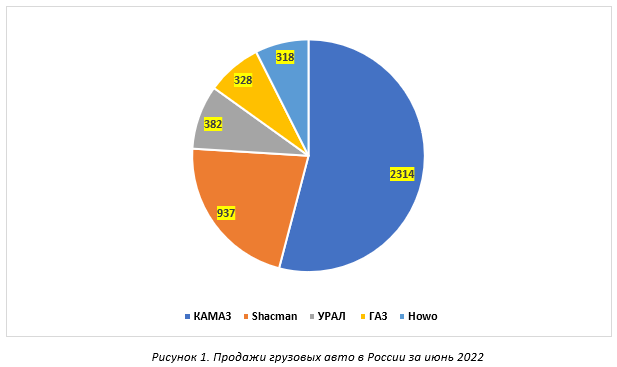

В июне 2022 года в России было продано 5766 новых грузовых автомобиля – это на 39% меньше, чем в июне 2021 года. Но, если данный показатель продаж сравнивать с маем 2022 года, то в этом случаи ситуация выглядит более позитивно – продажи июня на 35% выше, чем в мае.

Стоит отметить, что на отечественные бренды грузовиков пришлось 53% от общих продаж. Возможно, это связано с неким госзаказом.

Лидером рынка стал отечественный КАМАЗ – за указанный период было продано 2314 единицы техники. На 2ом месте китайский Shacman – 937 единиц техники, на 3ем месте УРАЛ с показателем в 382 единицы техники.

|Лидером среди модельной линейки КАМАЗа стал КАМАЗ 65115, вторую позицию занимает КАМАЗ 43118. Тройку лидеров замыкает Shacman модели SX3318.

На основании данной статистики довольно просто сделать вывод, что в недалеком будущем российский автомобильный рынок займут грузовые авто отечественного и китайского производства.

КИТАЙСКИЕ ГРУЗОВИКИ: ПЕРСПЕКТИВЫ ВЫХОДА НА РОССИЙСКИЙ АВТОРЫНОК

Как мы отметили ранее, китайские грузовики заняли почетные 2ое и 5ое место в статистике продаж июня 2022 года. При этом, динамика сохраняется и продолжает расти.

Так, в период с 4 по 10 июля 2022 года в России было продано 582 единицы новых китайских грузовика, что составило 37,6% от общего объема продаж.

Если смотреть в динамике, мы видим следующую картину:

- Июнь 2022 года – 30,9%

- 27 июня – 3 июля 2022 года – 35,7%

- 4 – 10 июля 2022 года – 37,6%

Как вам такие показатели? Оказывается, Китай – это не только одежда, обувь и всякие безделушки. Китай – это мощный лидер в разных отраслях мирового рынка.

ПОЗИЦИИ КОРЕЙСКИХ И ЯПОНСКИХ ГРУЗОВИКОВ НА РОССИЙСКОМ АВТОМОБИЛЬНОМ РЫНКЕ 2022

Что касается Японии, тут все предельно ясно:

- Японское правительство запретило поставки в Россию грузовиков, спецтехники. Соответственно, рынок автозапчастей так же «просел».

- С 17 июня Япония ввела против России очередной пакет санкций, в результате которого наша страна потеряла продукцию, способствующую развитию и укреплению отечественной промышленной инфраструктуры.

- Помимо грузовых авто под запрет попали: бульдозеры, экскаваторы, погрузчики и запчасти к колесной технике, используемой в портах, на складах и аэропортах.

Чем это может грозить, если у нас так или иначе уже представлены японские грузовики Isuzu массой до 6 тонн? «Вымиранием» парка. Банально, владельцы не смогут отремонтировать уже приобретенный грузовик.

Что касается Кореи. Никаких заявлений о прекращении поставок корейское правительство не объявляло. Хотя сборка коммерческих авто Hyundai в городе Калининград уже приостановлена. Плюсом к этому, наблюдаются периодические сбои поставок запасных частей и комплектующих для коммерческого транспорта корейского производства.

ВЫВОД

Санкции, COVID-19, ухудшение макроэкономической ситуации, прекращение действия государственных программ, уход с рынка иностранных инвесторов, общее повышение цен, — безусловно, все это в равной доле негативно отразилось на всех сферах жизнедеятельности граждан, организаций и предприятий России.

Но мы так привыкли к бесконечному кризису, что и в этой ситуации видим «белый свет в конце тоннеля». Запретили официальные каналы поставок – мы легализуем параллельный импорт, уходят иностранные инвесторы – мы замораживаем счета иностранных компаний, запрещают ввоз новое коммерческой техники – мы усиливаем производство отечественной и поворачиваемся лицом к Китаю. А все потому, что безвыходных ситуаций нет.

Если вы столкнулись с проблемой поиска автозапчастей для коммерческой техники Hyundai, Kia, Isuzu, Fuso, Hino, обращайтесь за помощью в Автотягу. Мы работаем в штатном режиме, мы находим все возможные и невозможные пути решения проблем клиентов. Звоните +7 (495) 432-11-89 .

Присоединяйтесь к нам

По данным аналитического агентства «Автостат» I полугодие 2022 года характеризуется снижением уровня продаж новых грузовых автомобилей на территории РФ. Согласно данных статистики регистрации новых транспортных средств в ГИБДД, в стране было продано 37,7 тыс. единиц грузовых авто (это на 19% меньше, чем в аналогичном периоде прошлого года).

Рассмотрим подробнее ключевые показатели автомобильного рынка России >>>

Обзор рынка грузовые автомобили

Впечатляющая карьера в консалтинге

Отраслевые эксперты уровня топ-менеджеров глобальных корпораций и предприятий

Пресс-центр

Новости компании, исследования и дайджесты

Пресса о нас

Впечатляющая карьера в консалтинге

Отраслевые эксперты уровня топ‑менеджеров глобальных корпораций и предприятий

121099, Москва, ул. Композиторская 17, БЦ Space 1

Смотреть на карте

Для запроса коммерческих предложений:

Для запросов СМИ:

Политика конфиденциальности и персональных данных

Горячая линия комплаенс:

Горячая линия безопасности:

Горячая линия кибербезопасности:

АО «СПГ» приглашает к сотрудничеству партнёров для развития агентской сети.

Условия предоставляются по запросу на:

Аналитический отчет «Тренды автомобильных грузоперевозок в РФ в 2023 г. Перспективы роста»

В автомобильных перевозках наступило время осознанных стратегий

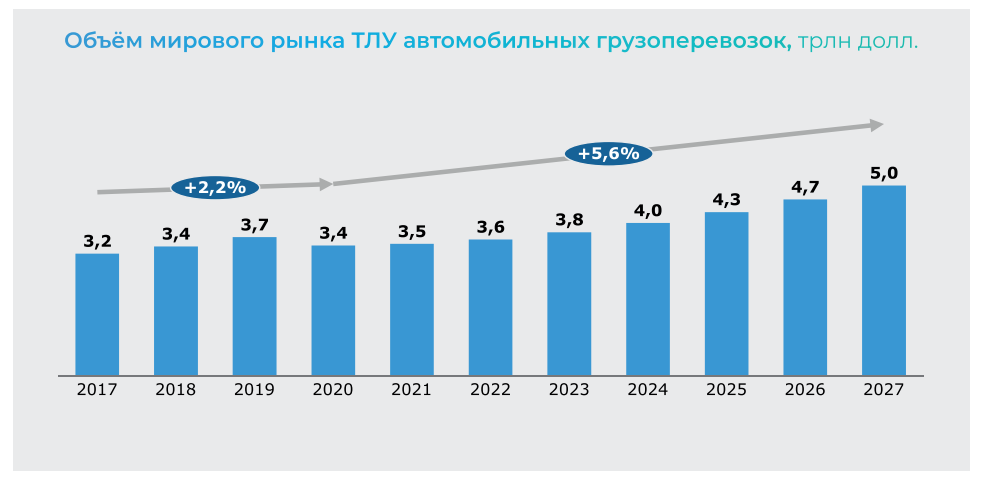

Автомобильные перевозки — наиболее востребованный в мире вид грузоперевозок. К 2027 г. их доля на мировом логистическом рынке может достичь 39% от общего объема рынка, опережая остальные виды транспорта на 6–10% и более.

К 2027 году объем мирового рынка транспортно-логистических услуг автомобильных грузоперевозок может достигнуть 5 трлн долларов.

Основные тенденции на мировом рынке автомобильных грузоперевозок

- Рост ограничений отрасли в связи с пандемией COVID-19, геополитической ситуацией, а также усилением контроля отрасли со стороны государств

- Рост сделок по слиянию и поглощению , а также увеличение количества случаев банкротства и ухода перевозчиков с рынка

- Для повышения эффективности грузоперевозчики все больше внедряют новые технологии , среди которых продвинутая аналитика, интернет вещей, искусственный интеллект и другие инструменты повышения устойчивости компаний

- Благодаря развитию политики снижения выбросов, росту стоимости топлива и ряду других факторов растет спрос на гибридный и электротранспорт

- Рост регулирования в области безопасности, нехватка рабочей силы, рост стоимости топлива также формируют долгосрочный тренд на повышение востребованности беспилотных грузовиков

В России рынок автоперевозок ежегодно растет на 5–8% . Драйверами роста всех сегментов грузоперевозок выступают:

- обеление рынка,

- ежегодный рост оборота сетевой розничной торговли на уровне 13%

до 2030 г., - активный рост e-commerce с ежегодными темпами на уровне

33% до 2024 г., - экспансия торговых сетей в регионы,

- желание компаний передавать логистические услуги на аутсорсинг.

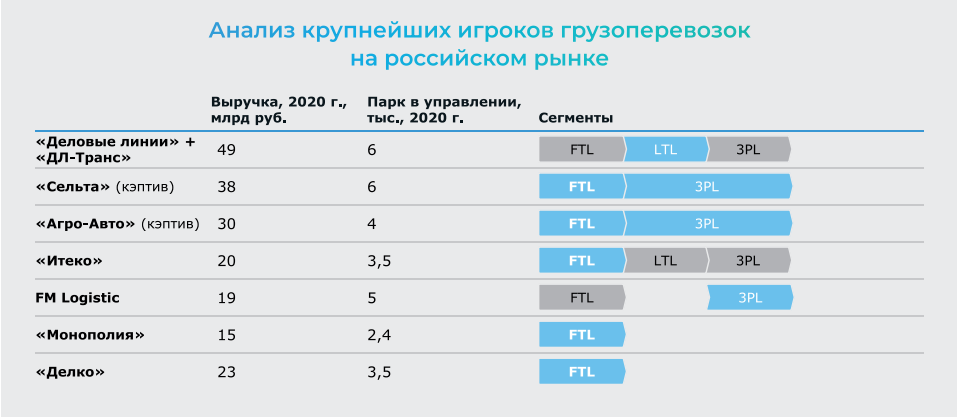

Наиболее крупным сегментом является FTL. В 2022 г. объем рынка

FTL-перевозок показал рост 5% и составил 1,9 трлн руб.

Согласно прогнозам экспертов Strategy Partners, в России рынок LTL будет расти быстрее FTL , однако FTL сохранит наибольшую долю.

3PL выглядит привлекательным сегментом в 10-летней перспективе, однако в 5-летней перспективе темп роста может стать более консервативным: рынок еще не вышел из стадии формирования.

В отчете проанализирована схожесть структуры (FTL и LTL перевозок) российского и американского рынков, которая обусловлена размерами стран и, как следствие, высокой концентрацией FTL-перевозок среди всех видов автомобильных грузоперевозок.

Но в отличие от России, лидеры США фокусируются на одном ключевом сегменте (в основном на FTL), хотя активно представлены в сегментах LTL, 3PL и мультимодальных перевозках.

В РФ прослеживается более четкая специализация, самые крупные игроки отрасли представлены в 1-2 сегментах. Российский рынок находится на более ранней стадии развития, чем рынок США, и самые крупные игроки — FTL. Игроки с существенным присутствием в 3PL — либо кэптивные, либо профильные.

Крупнейшие компании в России и США преимущественно работают со стандартным и рефрижераторным видами грузов. Они не уходят в диверсификацию своего бизнеса по следующим причинам:

- высокая стоимость решений,

- высокая стоимость нишевой техники и ее обслуживания,

- специфичная клиентская база,

- нестабильный спрос.

При этом сейчас рефрижераторные перевозки внедряются во всех крупных компаниях.

В отчете эксперты также проанализировали, как изменения в логистической инфраструктуре повлияют на рынок автомобильных перевозок.

В настоящее время мы наблюдаем трансформацию логистических путей , которая ведет к росту востребованности автомобильных перевозок:

- запуск паромных переправ через Новороссийск (в Турцию) и Астрахань (в Азербайджан);

- запуск трассы М12 и расширение трассы М7;

- расширение пропускной способности границ с Казахстаном и Китаем.

Начиная с апреля 2022 г. наблюдается падение тарифов на грузовые перевозки из Санкт-Петербурга и Москвы, которые перестали быть грузовыми хабами для импортной продукции с северо-западного направления.

- Наблюдается значительное снижение индекса ATI.SU по направленю «Запад-Восток» и «Север-Юг», что может отражать тезис о снижении грузоперевозок и входящего товарооборота из ЕС в РФ

- В частности, индекс ATI.SU на перевозки из Санкт-Петербурга упал сильнее всех, возможно из-за снижения входящего товарооборота через порт Санкт-Петербурга

- С другой стороны, наблюдается значительное увеличнеие индекса ATI.SU по направленю «Восток-Запад» и «Юг-Север», что может говорить об усилении грузооборота с КНР, Казахстаном и Турцией соответственно, которые стали играть важную роль при обходе санкционных ограничений

Максимальное падение ставок отмечается по маршрутам Санкт-Петербург — Москва: минус 25%, Москва — Казань: минус 24%, Нижний Новгород — Казань: минус 22%.

С восточного направления, наоборот, ставки возросли, особенно по маршрутам Казань — Нижний Новгород: плюс 44%, Казань — Москва: плюс 36%, Новокузнецк — Новосибирск: плюс 38%, Самара — Москва: плюс 43%.

Обзор рынка LCV и грузовых автомобилей РФ

Финансовая емкость рынка LCV и грузовых автомобилей на 2022 г. оценивается в 3,5 трлн рублей . В него включены следующие сегменты:

- LCV (с грузоподъемностью < 3,5 тонн),

- среднетоннажные грузовики (8–12 тонн, тяжелые грузовики (12–20 тонн),

- полуприцепы (> 4 тонн),

- легкие среднетоннажные грузовики (3,5–8 тонн).

С учетом падения численности нового парка сформируется дефицит тягачей.

Постепенный рост регистраций ожидается в следующие 2–3 года.

С началом СВО новые грузовые автомобили подорожали на 15% ,

пиковая стоимость была зафиксирована в II квартале 2022 г. —

8 635 266 рублей.

Цены на подержанные грузовые автомобили к II кварталу 2022 г. выросли более чем на 40% в сравнении с IV кварталом 2021 г., средняя стоимость на пике составляла 3 603 282 рубля.

Анатолий Грек, партнер Strategy Partners, руководитель практики «Транспорт и автомобильная промышленность», комментируя результаты проведенного исследования, отметил:

«Объем рынка грузовых автоперевозок России в 2030 г. может достигнуть 3,03 трлн руб., что почти на 40% больше, чем по итогам 2022-го (2,18 трлн руб.).

Основными драйверами роста отрасли станут:

- изменение логистических цепочек — ориентация на Восток, которая значительно увеличивает расстояния перевозок;

- ограниченность пропускной способности железных дорог;

- рост ставок по всем типам перевозок за счет дефицита парка техники и удорожания новых грузовых машин и с пробегом;

- инфляция.

В автомобильных перевозках наступило время осознанных стратегий.

Сегодня открываются новые ниши и новые возможности. Тот, кто это видит и найдет силы реализовать потенциал, сможет консолидировать вокруг себя рынок автомобильных перевозок в России».

Полный текст отчета предоставляется по персональному запросу через форму обратной связи, размещенную в начале страницы.

Источник https://xn--80aafe8cxab8h.xn--p1ai/blog/articles/struktura-rossiyskogo-rynka-gruzovikov-itogi-iyunya-2022-goda-perspektivy-budushchego-/

Источник https://strategy.ru/research/research/36

Источник