Что такое КАСКО и ОСАГО, простыми словами, чем одно отличается от другого?

Добрый день. В сегодняшней статье я, простыми словами расскажу, что такое КАСКО и ОСАГО. Традиционно для нашего сайта статьяполностью раскрывает тему и содержит видео и фото материалы.

Все автовладельцы знают, что ежегодно надо покупать страховой полис, но многие задаются вопросом: «Какому отдать предпочтение?» ОСАГО и КАСКО – это страховые продукты, относящиеся к автотранспорту. К приобретению того или иного страхового полиса нужно подходить сознательно, поэтому следует ознакомиться с обоими вариантами и определить преимущества и недостатки. Начнём с ОСАГО.

Что такое ОСАГО?

ОСАГО – это Обязательное Страхование Автогражданской Ответственности. Именно ОБЯЗАТЕЛЬНОЕ. Закон обязует приобретение автомобилистом полиса ОСАГО. Если при проверке документов выяснится, что у Вас отсутствует страховой полис, придётся заплатить штраф в размере 800 рублей, также Вам откажут в постановке транспортного средства на учёт. Ну а если произошло так, что на момент ДТП (по Вашей вине) Вы не владеете полисом ОСАГО, то оплата ущерба пострадавшему будет производится из Вашего кармана.

ОСАГО (в отличие от КАСКО) страхует не транспортное средство, а страховщика, то есть Ваши деньги. Всё очень просто: въехали в Вас — Вы получите деньги, въехали в кого-то Вы — Вы ничего не получите, но и сами платить не будете.

На примере это выглядит так: по Вашей вине случилось ДТП, и Вы разбили дорогую машину. В этом случае пострадавший обращается в страховую компанию, и она вместо Вас оплатит ему ремонт. Если же был повреждён ещё и собственный автомобиль, его ремонт Вы будете вынуждены оплачивать самостоятельно.

Существует ещё одна ситуация, когда виноваты оба. Тогда и компенсацию по страховому полису получают оба участника ДТП, но размер выплаты определяется соотношением степени виновности и реальной суммой ущерба. Как правило, компенсация покрывает 50% ущерба, но в некоторых случаях размер выплаты устанавливается судом. Если же:

- В аварии участвует два транспортных средства;

- В аварии нет пострадавших (нет ущерба здоровью)

- И у обоих участников ДТП есть действующие полисы ОСАГО,

то это ситуация, которая называется прямым урегулированием убытков по ОСАГО. Тогда пострадавшему необходимо обращаться за выплатой в СВОЮ страховую компанию.

Таким образом, во всех случаях, кроме прямого урегулирования, страховая компания виновника аварии оплачивает ремонт пострадавшему. Это причина, по которой приобретение полиса ОСАГО является обязательным.

Сколько стоит?

Тарифы для расчета цены полиса устанавливаются Центробанком РФ. При расчёте учитывается:

- регион;

- мощность;

- тип транспортного средства (грузовое или легковое, физическое или юридическое лицо и т. д.);

- водительский стаж;

- наличие аварийных случаев.

Возраст автомобиля практически не влияет на цену, и ограничений по этому критерию для заключения договора нет. Цена обычно варьируется от 3 до 19 тысяч рублей. Это сравнительно небольшая цена. Но, к сожалению, ОСАГО не компенсирует ущерб полностью: максимальный размер выплаты при повреждении имущества составляет 400 000, а при причинении вреда здоровью – 500 000 рублей.

Договор заключается на год. Страховая компания даёт возможность заключить договор на срок от 3 до 9 месяцев; при этом страховой взнос за год не изменится, но так Вы сможете отдавать сумму частями (первые 3 месяца – 50% годового, следующий договор на 9 месяцев – 50% годового). Также, если за прошедший год Ваша езда была безаварийной — Вы ежегодно получаете 5% скидку.

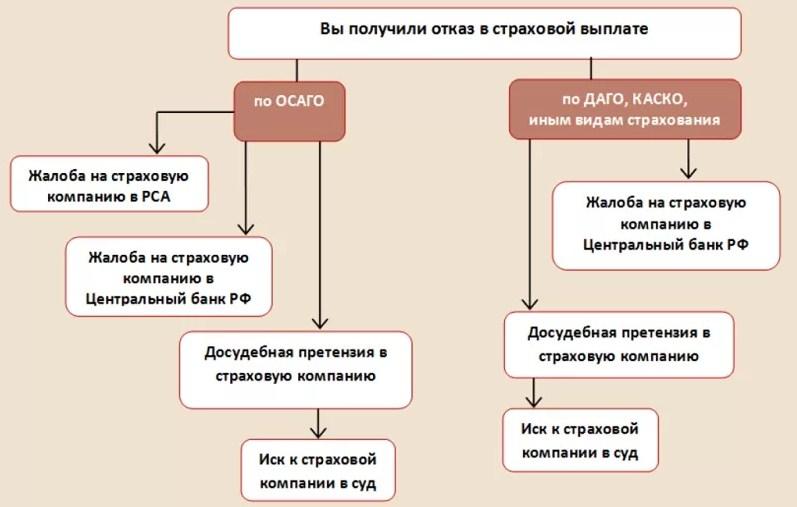

В случае ликвидации страховой компании Вам будет достаточно обращения в Российский союз автостраховщиков (РСА).

Случаи отказа в выплате.

- Виновник скрылся с места происшествия;

- У виновника отсутствует полис ОСАГО;

- Виновник находился в состоянии опьянения;

- Страховую неправильно уведомили при оформлении по Европротоколу;

- Не была предоставлена машина в срок для экспертизы.

В этих случаях пострадавшего может выручить наличие дополнительного страхового полиса – КАСКО.

Что такое КАСКО?

КАСКО — это добровольное страхование автотранспорта. Если Ваш автомобиль получил механические повреждения или попал в аварию – страховая компания отремонтирует его, если же произошёл угон транспортного средства – КАСКО выплатит полную стоимость автомобиля.

Зачем нужна франшиза от КАСКО?

Полис КАСКО покупает тот, кто не хочет иметь никаких проблем и получать компенсацию в любых ситуациях (угон, уничтожение, авария по собственной вине). Таким гарантиям соответствует высокая цена. Но КАСКО даёт возможность сэкономить. Слышали слово «франшиза»? Франшиза по КАСКО – это сумма, которую выплачивает страховщик самостоятельно. Например, если Вы установили франшизу в размере 20 000 рублей, то при ущербе в 100 000 страховая компания выплатит 80 000 рублей, а Вам придётся доплатить самостоятельно. Именно наличие франшизы в договоре делает его дешевле.

Ну и, конечно же, главный вопрос: «Сколько стоит это удовольствие?»

Цена страхового полиса КАСКО зависит от цены автомобиля (5 – 11% от цены страхуемого авто за вычетом амортизации). Например, при стоимости авто 500 000 рублей цена КАСКО составит от 25 000 до 55 000 рублей. Также на цену может влиять возраст автомобиля (чем старше, тем выше стоимость).

Преимущества и недостатки КАСКО.

Преимущества КАСКО:

- Заплатили один раз – получайте оплату по страховке целый год;

- При аварии на дороге Ваша виновность не имеет значения;

- Выплаты производятся только владельцу КАСКО (то есть Вам).

Недостатки КАСКО:

- Высокая стоимость для популярных автомобилей (от 30 000 до 200 000 р.);

- «Возрастные рамки» автомобиля (не старше 7-10 лет);

- Необходимость фиксации каждого страхового случая в полиции или ГИБДД, получения подтверждающей справки;

- Возможность задержки выплаты в страховой компании;

- В случае ликвидации страховой компании – возмещение только через суд.

Случаи, при которых КАСКО откажет в выплате компенсации:

- злостное нарушение ПДД;

- алкогольное или наркотическое опьянение страхователя при аварии;

- отсутствие у водителя права на управление данным автомобилем;

- изъятие транспортного средства по решению суда.

Заключение.

В начале статьи мы задались вопросом: «Какому страховому полису отдать предпочтение?» Определённо, полис ОСАГО должен быть обязательно у каждого автовладельца, если Вам не нужны проблемы со штрафами и выплатой компенсации пострадавшему из своего кармана. Тем более, что цена ОСАГО не так уж велика (3 000 – 19 000 рублей), по сравнению с полисом КАСКО (30 000 – 200 000 рублей). Не многие готовы раскошелиться на дополнительный страховой полис, но за высокую стоимость у КАСКО есть свои преимущества: компенсация ущерба при угоне, уничтожении автотранспортного средства, аварии непосредственно владельцу КАСКО; компенсация в полном размере (по полису ОСАГО – 400 000 – 500 000 рублей); возможность снизить стоимость полиса с помощью франшизы. Но приобретение полиса КАСКО доступно лишь для автомобилей не старше 10 лет.

Таким образом, автовладелец сам для себя решает, есть ли необходимость в покупке полиса КАСКО, как дополнение к ОСАГО, учитывая свой доход и уверенность на дороге.

Вот небольшое видео по теме статьи:

На этом у меня сегодня все. Я надеюсь, что после прочтения статьи у вас не осталось вопросов о том, что такое КАСКО и ОСАГО и чем они отличаются друг от друга. Если у вас остались вопросы или если вы хотите дополнить статью – пишите комментарии.

Автостраховка: правила выбора и виды страховки

Автостраховка – это гарантия безопасности и надежности владельца автомобиля. Как выбрать наиболее подходящий вариант страховки, чтобы обеспечить себя и свой автомобиль защитой в любой ситуации?

Выбор автостраховки

Выбор страховки для автомобиля может быть непростым, ведь на сегодняшний день на рынке есть более 20 страховых компаний, предлагающих различные услуги.

В этой статье мы расскажем о том, как выбрать наиболее подходящий вариант, учитывая особенности автомобиля и жизненные ситуации.

Что такое автостраховка?

Страхование автомобиля – это договор между страховой компанией и владельцем автомобиля, согласно которому страховая компания обязуется выплатить определенную сумму в случае наступления страхового случая.

В свою очередь, владелец автомобиля обязуется оплачивать страховой взнос.

Виды автостраховки

В России страхование автомобилей может быть обязательным и добровольным. Обязательное страхование (ОСАГО) является обязательным для всех застрахованных автомобилей и покрывает ущерб, причиненный жизни и здоровью третьих лиц. Добровольное страхование позволяет застраховать свой автомобиль от различных рисков, таких как угон, пожар, дорожно-транспортные происшествия, а также обеспечить защиту водителя и пассажиров.

Обязательное страхование (ОСАГО)

ОСАГО расшифровывается как Ответственность Собственников Автотранспортных Средств Оставляющих Движение на Дорогах.

В рамках данной страховки основной ее целью является защита жизни и здоровья третьих лиц.

Причем ОСАГО не покрывает ущерб, нанесенный жизни и здоровью владельца автомобиля.

Добровольное страхование

Добровольное страхование – это вид страхования, который предназначен для защиты автомобилей от различных рисков, возникающих в повседневной эксплуатации автомобиля.

Преимуществом добровольного страхования является то, что данный вид страхования может быть индивидуально настроен под запросы владельца автомобиля.

Как выбрать страховую компанию?

При выборе страховой компании следует обращать внимание на следующие пункты:

— репутация страховой компании;

— наличие необходимых страховых рисков;

— профессионализм сотрудников страховой компании;

— сумма страхового возмещения;

— размер страхового взноса.

Важным аспектом при выборе страховой компании является ее репутация. Необходимо изучить отзывы, которые оставили о данной страховой компании клиенты, а также познакомиться с ее историей работы.

Какие риски следует страховать?

При выборе добровольного страхования необходимо рассмотреть необходимость защиты от следующих видов рисков:

— угон;

— пожар;

— вандализм;

— стихийные бедствия;

— дорожно-транспортные происшествия;

— защита водителя и пассажиров.

Размер страхового возмещения зависит от условий договора страхования и основывается на рыночной стоимости автомобиля.

В соответствии с выбором страховой компании и видом автостраховки определите также и размер страхового взноса.

Как оформить страхование автомобиля?

Для того, чтобы оформить страхование автомобиля, необходимо обратиться в страховую компанию.

В страховой компании консультанты помогут определиться с выбором страховых услуг и оформят договор страхования.

Далее необходимо оплатить страховой взнос и приложить копию свидетельства о регистрации автомобиля.

Автострахование — это страхование автомобиля от ущерба и угона. Виды автострахования в России

Автострахование — это вид страховой защиты. Наличие автомобиля не только дает водителю определенные преимущества, но и связано с необходимостью дополнительных трат. Среди них — и оформление страхового полиса на ТС. Законодательство России предусматривает обязательное страхование авто. Кроме того, существуют страховки, оформляемые добровольно.

Обязательный вид автострахования — это ОСАГО. Рассмотрим его подробнее.

ОСАГО

Страховка ОСАГО является обязательным страхованием автогражданской ответственности перед стороной, которая оказалась потерпевшей в результате ДТП. Защита этой разновидности является наиболее распространенным типом автострахования, так как наличие полиса ОСАГО является обязательным условием для любого водителя, регламентируемым законодательно.

Стоит понимать, что управление ТС без полиса автострахования ОСАГО является недопустимым. Без него не получится также пройти техосмотр или поставить авто на учет. Помимо этого, вождение ТС без страховки ОСАГО является правонарушением, за которое на водителя налагается штраф. При этом авто может отправиться на штрафную стоянку.

Основной страховой случай по ОСАГО – причинение вреда имуществу, здоровью, жизни третьего лица в результате ДТП. Размер возмещения в такой ситуации рассчитывают, учитывая общий ущерб, однако выплаты лимитированы законом:

- При причинении вреда жизни, здоровью каждый потерпевший может получить максимум 500 тыс. рублей.

- При возникновении имущественного ущерба каждый потерпевший может рассчитывать на получение до 400 тыс. рублей.

Можно оформить автострахование ОСАГО онлайн. Об этом — ниже. Стоимость полиса зависит от нескольких повышающих коэффициентов, определяемых с учетом следующих факторов:

- Количество водителей, имеющих право управления ТС.

- Срок действия страхового полиса.

- Наличие ДТП, в которых принимал участие водитель.

- Регион, в котором зарегистрировано ТС.

- Мощность ТС.

- Возраст водителя, его водительский стаж.

За счет каждого из указанных коэффициентов итоговая цена полиса может оказаться на несколько порядков выше базовых тарифов. Сколько стоит полис, можно узнать, обратившись к страховщику и предоставив ему необходимые для расчета данные.

Среди основных преимуществ ОСАГО можно выделить следующие:

- Пострадавшая сторона получит компенсацию ущерба за счет средств страховой организации, а не водителя.

- Территориальная доступность страхового полиса, фиксированные ставки. Тарифы установлены законодательно, страховые организации не имеют права их изменять.

- Относительно невысокая стоимость.

Кроме того, многие страховые организации предоставляют возможность оформления автострахования ОСАГО онлайн. В этом случае даже не придется посещать офис страховщика, чтобы получить полис.

ОСАГО имеет и определенные недостатки:

- Непосредственно водитель выплат не получает.

- Ограниченный список страховых случаев. К примеру, повреждение авто или его угон страховым случаем не является, соответственно, автовладелец компенсацию не получит.

- Ограниченные выплаты. Нередко случается так, что выплаты оказывается недостаточно, чтобы отремонтировать дорогостоящий автомобиль.

Чтобы расширить список страховых случаев и получить возможность компенсации ущерба в других случаях, водителю следует дополнительно оформить иную страховку.

Какие еще виды автострахования в России существуют?

ДСАГО

Этот вид автострахования является расширенной разновидностью ОСАГО. ДСАГО позволяет получать выплаты большего размера, нежели ОСАГО. Оформление такого полиса – добровольное, происходит исключительно по инициативе автовладельца.

Оформить ДСАГО можно только в том случае, если имеется действующее ОСАГО. Причем сделать это можно в различных страховых организациях. Оба полиса будут иметь одинаковый срок действия, в них будет указано одно и то же ТС.

Выгодность оформления ДСАГО заключается в том, что с его помощью можно значительно увеличить лимит компенсационной выплаты (если сравнивать с ОСАГО). Точные лимиты устанавливаются страховщиками, как правило, они равняются 3 млн рублей.

Стоит отметить, что получение выплаты по ДСАГО возможно лишь в тех случаях, когда ущерб не покрывается ОСАГО.

В такой ситуации сумма будет определена путем вычитания выплаты по ОСАГО из общей суммы ущерба. Разница и составит ту компенсацию, которую получит пострадавший по полису ДСАГО.

Основным страховым риском, покрываемым ДСАГО, является нанесение ущерба:

- Имуществу третьего лица (забору, строению, автомобилю).

- Жизни, здоровью (пешехода, пассажира или водителя другого ТС).

Стоимость ДСАГО находится в зависимости от тех же факторов, что и ОСАГО, но конкретные лимиты и тарифы устанавливают непосредственно страховщики. В итоге стоимость полиса будет относительно невысокой. За лимит 1-3 млн рублей придется заплатить лишь несколько тысяч рублей.

Добровольное автострахование — это каско. Что оно собой представляет?

Каско

Также является видом добровольного автострахования, охватывающим больший перечень рисков, нежели ДСАГО и ОСАГО. Гражданскую ответственность такой полис не покрывает, так как его основным назначением является имущественное страхование. К примеру, от ущерба вследствие стихийных бедствий, пожара, от кражи, угона авто.

Важно учитывать, что наличие каско часто требуется, чтобы совершить определенные операции с транспортным средством, хотя по закону его оформление обязательным не является. К примеру, если машина приобретается за счет кредитных средств, банк всегда требует, чтобы заемщик оформил такую страховку.

Преимущества каско

Среди основных преимуществ полиса каско следующие:

- Водитель получит возмещение вне зависимости от того, есть его вина в нанесении ущерба или нет.

- В полис включен расширенный перечень возможных страховых рисков.

- В качестве возмещения можно получить довольно крупную сумму. В некоторых случаях она соизмерима со стоимостью транспортного средства.

Недостатки каско следующие:

- Наличие ограничений для некоторых ТС.

- Высокая стоимость.

Многим интересно, сколько стоит автострахование. Если сравнивать с ОСАГО, стоимость и тарифы на каско не регламентируются законом, не являются фиксированными. Все эти показатели страховая организация определяет индивидуально, во многих случаях итоговая стоимость страховки получается очень высокой.

Страховка от несчастных случаев

Полис представляет собой разновидность каско, но в него включен дополнительный объект – здоровье и жизнь водителя, всех пассажиров, находящихся в авто в момент наступления страхового случая. Под несчастным случаем принято понимать взрыв, пожар, стихийное бедствие, ДТП.

Такой договор автострахования оформляется на добровольных основах, выплаты по нему можно получить, если с пассажиром или водителем случится одно из следующих происшествий: смерть, временная, постоянная потеря трудоспособности, увечье, ранение.

Цена на полис устанавливается страховщиком индивидуально. Кроме тарифов, на стоимость оказывают влияние определенные характеристики водителя, к примеру, его возраст. Оформить такой полис невозможно, если водитель имеет инвалидность первой или второй групп.

«Зеленая карта»

Полис представляет собой аналог ОСАГО, так как по нему также предусматривается страхование ответственности водителя. Его оформление в некоторых случаях является обязательным. Главным отличием от ОСАГО является территория действия. Такая автостраховка действует на территории нескольких десятков стран, в основном СНГ и Европы. В пределах России «Зеленая карта» является недействительной.

Обычно такой полис водители оформляют, если планируют на своем авто выезжать за пределы страны. Стоит отметить, что ТС могут пропустить через таможню и без этого полиса, но при первой проверке за границей на водителя будет наложен штраф.

Недостатки

Существенных недостатков страховка этой разновидности не имеет. Среди преимуществ следующие:

- Скорость и простота оформления.

- Упрощенная процедура получения возмещения пострадавшей стороной.

- Отсутствие риска получения штрафа за отсутствие полиса на территории иностранного государства.

- Возможность беспрепятственно покидать Россию на собственном ТС.

Выводы

Главная суть автострахования любой разновидности – помощь водителю в получении средств для компенсации своего или чужого ущерба. Помимо ОСАГО, все страховки обязательными для оформления не являются, водители вправе оформлять их по собственному желанию.

В статье было рассмотрено, что это – автострахование, и разные его виды.

Источник https://life-with-cars.ru/obshhenie-so-strahovshhikami/chto-takoe-kasko-i-osago-prostymi-slovami-chem-odno-otlichaetsya-ot-drugogo/

Источник https://xn--80aeaeibtbca3a4apjfjr0d0g.xn--p1ai/stati/avtostrahovka-pravila-vybora-i-vidy-strahovki/

Источник https://realconsult.ru/457576a-avtostrahovanie-eto-strahovanie-avtomobilya-ot-uscherba-i-ugona-vidyi-avtostrahovaniya-v-rossii