Как оформить страховку на автомобиль

ОСАГО на новый автомобиль можно приобрести прямо в автосалоне. Это возможно, если у компании есть страховые агентства-партнеры. Также пройти процедуру страхования Вы можете на портале Госуслуг или онлайн на сайте выбранной страховой компании.

Виды страхования авто

✔ КАСКО. Это основная разновидность добровольного автострахования. Имея такую страховку, Вы получите возмещение ущерба в случае хищения, порчи или полной гибели транспортного средства. Все убытки возмещаются на основании заранее установленных страховых сумм. Перечень страховых случаев определяется типом договора и условий, которые предлагает конкретная страховая компания.

КАСКО обладает следующими преимуществами:

- Собственник авто вносит платеж один раз – страховое агентство возмещает убытки на протяжении всего срока страхования.

- При ДТП ущерб будет компенсирован вне зависимости от того, кто был виновником аварии.

- Полная страховка КАСКО позволяет гарантировать надежную защиту Вашего автомобиля от любых имущественных рисков.

Единственный минус КАСКО – достаточно высокая стоимость.

✔ Обязательный страховой полис ОСАГО – это документ, который подтверждает договор между водителем и страховой компанией и является основанием для возмещения ущерба при ДТП, виновником которого был признан этот водитель. Это значит, что страховая компания оплатит урон, который Вы нанесли другим автовладельцам.

ОСАГО устанавливается федеральными структурами, но агентства могут делать скидки или же взимать выплаты за дополнительные услуги в рамках договора ОСАГО.

✔ ДОСАГО – это фактически дополнение к ОСАГО. Страховка помогает покрыть расходы тогда, когда размер нанесенного ущерба больше, чем сумма, которая предусмотрена полисом ОСАГО: 400 тысяч рублей за вред, причиненный имуществу, 600 тысяч рублей за ущерб, нанесенный жизни и здоровью пострадавшего. ДОСАГО приобретается только вместе с ОСАГО.

✔ Страхование от несчастного случая. В этом случае объектом страхования является не автомобиль, а здоровье человека. К страховым случаям относят тяжелые ранения, травмы, повреждения, которые приводят к потере трудоспособности или даже к летальному исходу (в этой ситуации выплаты предназначаются для семьи пострадавшего). Помощь Вы можете получить по полису обязательного медицинского страхования.

✔ Зеленая карта» – это полис, который понадобится водителям, выезжающим в страны Шенгенского соглашения. Это аналог российского ОСАГО, без которого пересечение границы запрещено. В случае ДТП на территории стран Шенгенской зоны «Зеленая карта» поможет возместить убытки пострадавшим.

ГК FAVORIT MOTORS – официальный дилер KIA в России – предлагает Вам услуги автострахования на выгодных условиях. После покупки нового автомобиля в салонах компании в Москве Вы можете оформить КАСКО, ОСАГО, ДОСАГО, а также застраховать транспортное средство только от угона или от ущерба. Рассчитать страховку можно онлайн. Для этого нужно указать личные данные и характеристики авто (марка, модель, стоимость и комплектация).

Сроки оформления страхового полиса

Согласно законодательству, в течение 10 дней после приобретения машины (отсчет ведется с даты, зафиксированной в договоре купли-продажи) покупатель может легально передвигаться на ней без страховки. За это время водитель должен выбрать страховую компанию и оформить полис, если по каким-либо причинам это не удалось сделать в автосалоне.

Однако есть и некоторые нюансы:

- При покупке нового авто из салона страхование машины ОСАГО должно быть оформлено до регистрации транспортного средства – уже при посещении ГИБДД Вам придется предъявить полис. После того как Вы получите регистрационные номера, Вам понадобится еще раз посетить страховую компанию и вписать сведения о номере в договор страхования.

- Если купленный автомобиль без номеров нужно транспортировать к месту регистрации собственника, то владельцу следует получить транзитные номера, затем оформить транзитный полис ОСАГО (срок его действия – до 20 дней). После доставки машины к месту проживания собственника он оформляет полис ОСАГО и получает регистрационные номера.

Сроки действия полиса

Договор ОСАГО водитель и страховая компания заключают на 1 год. Однако российское законодательство разрешает физическому лицу, которое является собственником автомобиля, заключить договор ОСАГО с ограниченным сроком использования авто. В этом случае минимальный срок действия полиса составляет 3 месяца.

Если Вы приобрели транспортное средство в кредит, то в большинстве случаев банк потребует, чтобы полис ОСАГО был оформлен на срок не менее 1 года. При этом рассрочка платежа недопустима. Моментом начала действия страховки в этом случае считается дата получения кредита.

Документы, необходимые для оформления страховки

Чтобы заключить договор ОСАГО, собственник транспортного средства должен заполнить выданное сотрудником страховой компании заявление установленного образца, а также предъявить следующие документы:

- Паспорт;

- Паспорт транспортного средства;

- Водительское удостоверение собственника и тех лиц, которые допущены к управлению автомобилем.

Если Вы страхуете новый автомобиль, то талон техобслуживания и диагностическая карта Вам не понадобятся. Эти документы, а также предыдущий полис ОСАГО нужны лицам, которые страхуют авто с пробегом. Если оформлением полиса занимается не сам владелец ТС, а доверенное лицо, то пригодится доверенность.

После оформления полиса Вам выдадут:

- Оригинал страхового полиса с подписями обеих сторон, печатью страховой компании и специальным знаком государственного образца;

- Буклет с информацией о правилах ОСАГО;

- Извещение о ДТП (2 экземпляра);

- Памятку страхователю;

- Квитанцию о получении денег от клиента.

Стоимость оформления страховки

Тарифы ОСАГО зависят не только от базовых ставок, но и от коэффициентов. Базовые ставки устанавливаются на основании технических характеристик автомобиля, его назначения и конструктивных особенностей. Предельные значения ставок регламентированы в пр. №1 Указания ЦБ РФ от 19.09.2014 г. № 3384-У.

Коэффициенты зависят от следующих факторов:

- Территория эксплуатации автомобиля (например, риск ДТП в мегаполисах значительно выше, чем в небольших городах);

- Мощность мотора;

- Количество лиц, которые имеют право управления авто;

- Водительский стаж;

- Наличие или отсутствие сделанных ранее страховых выплат (коэффициент «бонус-малус»);

- Период эксплуатации автомобиля;

- Наличие условий для использования прицепа;

- Срок действия страхового полиса.

Возраст машины не имеет значения при формировании стоимости страховки – она равна произведению базовой ставки и коэффициентов.

Базовые тарифы, действующие в 2017 году:

| Тип ТС | Базовый тариф (в руб.) | |

| Минимальный | Максимальный | |

| ТС категории B и BE: | ||

| — для юридических лиц | 2573 | 3087 |

| — для физических лиц | 3432 | 4118 |

| — используемые, как такси | 5138 | 6166 |

Если Вы оформляете ОСАГО каждый год, ездите аккуратно, без нарушений и ДТП, то Вы можете претендовать на 5% скидку при заключении договора.

Отсутствие ОСАГО или истекший срок действия полиса автоматически означает невозможность использовать автомобиль. В противном случае Вы можете получить штраф (800 рублей) или даже лишиться прав. Отказ от страхования автомобиля означает, что при попадании в ДТП, виновником которого признан водитель авто без ОСАГО, ему придется самостоятельно возместить ущерб пострадавшим. Это зафиксировано гражданским законодательством РФ.

Полис ОСАГО должен все время находиться у водителя, поскольку при проверке документов сотрудником ГИБДД и отсутствии страховки на руках (потеряли или оставили дома) Вас ожидает предупреждение или штраф в размере 500 рублей. Это актуально только в том случае, если у Вас есть страховка и срок ее действия не истек.

Что представляет собой КАСКО

КАСКО – это что такое? Речь идет про вид автомобильного страхования, которое набрало популярность в последние 10-15 лет. Во многом это связано со стабилизацией экономической ситуации в России.

КАСКО – это что такое? – часто спрашивают автомобилисты-новички. Речь идет про вид автомобильного страхования, которое набрало популярность в последние 10-15 лет. Во многом это связано со стабилизацией экономической ситуации в России. Первыми требовать страховать авто по КАСКО стали российские банки, внедряющие автокредитование в качестве одного из продуктов. Однако многие автовладельцы и сегодня задаются вопросом, стоит ли пользоваться услугами страховых компаний, поскольку не до конца понимают суть и функции добровольной страховки.

КАСКО представляет собой вид добровольной автостраховки (в отличие от ОСАГО, которое является обязательным для каждого собственника авто). Суть КАСКО заключается в защите транспортного средства от нанесения ущерба, угона самого авто или хищения внутреннего содержимого.

От чего страхует?

Чтобы разобраться, что покрывает КАСКО, необходимо внимательно изучить условия классического полиса, предлагаемого страховщиками. Если автомобиль будет угнан, страховая компания берет на себя ответственность за возмещение его стоимости. Однако следует понимать, что возвратят вам не ту сумму, которая указана в договоре в качестве экспертной оценки. Обязательно будет учтен амортизационный износ ТС.

В случае кражи отдельных запчастей автомобиля или элементов его внутреннего наполнения (автомагнитолы, системы кондиционирования и пр.) страховщик возьмет на себя ответственность по возмещению нанесенного ущерба. Расчет украденных комплектующих проводится по средней рыночной цене.

Аналогичным образом возместят ущерб, полученный авто в результате повреждений третьими лицами или под воздействием негативных погодных явлений. Страховое возмещение выплатят, если автомобиль был подожжен злоумышленниками, пострадал в ДТП по вине посторонних, был каким-либо образом испорчен (вандалы поцарапали кузов, разбили фары, выбили стекла и пр.).

Если вы заключали договор с франшизой, обязательно изучите условия по выплате компенсаций и разберитесь, что означает франшиза в КАСКО (условная и безусловная). Страховщики часто предлагают ее клиентам – использование франшизы позволяет снизить стоимость страховки, однако в ситуации наступления страхового случая компенсировать часть расходов страхователю не будут.

Обратите внимание! Каждая страховая компания предлагает клиенту договор КАСКО, составленный по стандартной форме. Однако перед подписанием вы обязаны его прочитать, задать вопросы по пунктам, которые вам не ясны. К примеру, следует учесть, что КАСКО страхование – это защита от ущерба. Но одна компания трактует ущерб только как повреждение в результате ДТП или при воздействии на авто третьих лиц. А ведь есть и такие компании, которые соглашаются застраховать авто от воздействия негативных погодных явлений и не только.

В выплате страховой компенсации откажут, если:

- о страховом случае клиент дает ложную информацию;

- на место происшествия не вызваны представители ГИБДД или полиция;

- клиент допустил грубое нарушение ПДД: оставил авто на месте аварии, проехал на запрещенный сигнал светофора и пр.;

- авария совершена в момент, когда человек находится за рулем в состоянии алкогольного опьянения;

- собственник машины сам повредил авто в целях получения денег по страховке и пр.

Как расшифровывается КАСКО?

В интернете можно встретить интересный вариант расшифровки аббревиатуры КАСКО. Указывается, что речь идет о «Комплексном Автомобильном Страховании, кроме Ответственности». На самом деле, это не совсем так. Термин «КАСКО» в нашу страну пришел из Италии. Слово «Casco» с итальянского языка переводится как «щит» или «преграда, борт, защита». Именно так в свое время в Италии именовали полисы страхования, предусматривающие защиту судов, задействованных в перевозке грузов. Сегодня, когда мы говорим о «КАСКО», подразумеваем только работу страховых компаний с автомобилями.

Как выглядит полис КАСКО

В отличие от ОСАГО к полисам КАСКО не предъявляются чрезмерно жесткие требования. Каждый страховщик сам принимает решение о внешнем виде документа. Большинство крупных компаний оформляют страховку на фирменном бланке. Есть два ключевых момента, на которые следует обратить внимание:

- наличие на полисе штрих-кода (в нем содержится информация о страхователе);

- наличие индивидуального номера договора.

Эти два элемента обязательно должны присутствовать на бланке, который выдают вам на руки. В качестве примера предлагаем посмотреть, как выглядят полисы КАСКО двух крупных страховых компаний России – «РЕСОавто» и «Согласие»:

Что представляет собой полное КАСКО

Страховые компании предоставляют клиентам услуги полного и частичного страхования по КАСКО. Важно понимать, в чем преимущества полного КАСКО и что в него входит, прежде, чем отказываться от него в пользу более дешевого частисного варианта. Выбор программы зависит исключительно от пожеланий клиента. Ориентироваться следует на то, каким рискам больше всего подвержено ТС. Если, к примеру, вы часто оставляете машину на неохраняемых стоянках, следует обязательно защитить ее от угона. Если недавно сели за руль и не уверенно чувствуете себя на дорогах, лучше покупать полис, предусматривающий защиту от ущерба. Проживаете в неблагополучном районе? Обязательно включите в полис защиту от возможного поджога или других типов повреждений третьими лицами. Ведь что такое КАСКО на машину, как не возможность минимизировать финансовые потери в случае ее повреждения или угона?

Что покрывает КАСКО, если вы покупаете полный полис

Полное КАСКО предусматривает возможность защиты авто:

- от всевозможных ДТП (вне зависимости от того, кто будет признан виновным в аварии);

- повреждений в ДТП, которые привели к полной конструктивной гибели машину (авто признано не подлежащим ремонту);

- повреждения в результате неблагополучных погодных условий (падения дерева, сосулек, попадания молнии, нанесение вреда корпусу при сильном граде и пр.);

- хищения или угона машины;

- порчи транспортного средства вандалами (повреждения стекол, фар, кузова, умышленный поджог и пр.);

- падения машины с высоты или ее опрокидывания;

- столкновения с животными.

Некоторые компании при полном КАСКО предоставляют даже услуги бесплатного выезда аварийного комиссара, менеджера страховщика, предоставления эвакуатора, помогают клиенту, вызывая на место аварии такси, предлагают подменный транспорт на период ремонта и не только.

Стоимость такого полиса будет варьироваться в зависимости:

- от возраста собственника авто;

- стажа его вождения (согласно дате выдачи водительского удостоверения);

- марки машины, модели, года ее выпуска;

- технических возможностей транспортного средства;

- наличия или отсутствия системы сигнализации и других противоугонных устройств;

- стоимости машины (с учетом ее возраста и пробега);

- количества водителей, которые допущены к управлению автомобилем.

Полное КАСКО стоит дороже частичного полиса, но покрывает гораздо больше возможных рисков. Частичные программы добровольного страхования помогают защитить только от некоторых видов рисков: к примеру, только от угона, от угона и повреждений в результате ДТП, произошедших не по вине владельца полиса. Но такие программы не предполагают финансовой компенсации в ситуации, если машина повреждена в результате несчастного случая, попала в стихийное бедствие, пострадала от воздействия погодных факторов.

Обязательно ли покупать КАСКО

Однозначный ответ – нет. В том и состоят различия КАСКО и ОСАГО: второй вид страхования является обязательным для всех собственников автомобильного транспорта. А использование КАСКО – добрая воля каждого. Хотя автовладельцы, понимая, как работает КАСКО, предпочитают все же страховать свою машину. В обязательном порядке страховать машину от угона и ущерба также требуют российские банки, предоставляющие кредиты на покупку авто.

Стоит ли оформлять КАСКО?

Решение о том, нужно ли КАСКО водителю или нет, каждый принимает самостоятельно. У такого типа страхования есть преимущества:

1. Страховка, покрывающая ущерб, нанесенный авто в результате аварии, неправомерных действий вандалов, негативных погодных условий – способ подстраховать себя финансово. Каждый автовладелец знает, какими расходами может обернуться необходимость ремонтировать ТС. Страховые выплаты в этой ситуации – способ защиты.

2. Страховка от угона позволит в ситуации наступления страхового случая не остаться без машины. Выплаты страховой компании можно будет направить на покупку нового ТС.

3. Использование КАСКО часто позволяет застраховаться от хищений – воровства из салона системы сигнализации, магнитолы и пр.

4. Решение о том, какие пункты включить в страховой договор, принимает клиент. Водитель определяет, от каких рисков будете страховать ТС. От этого зависит стоимость договора. Если полное КАСКО оплатить нет возможности, можно застраховаться только от наиболее вероятных рисков.

5. Страхователь сам принимает решение, в каком виде получить компенсацию – деньгами или бесплатным обслуживанием на автосервисе. КАСКО – это защита собственника машины и его транспорта от внештатных ситуаций.

Что такое ОСАГО

Все статьи Страхование автомобиля Выездная диагностика Выбор автомобиля Как избежать обмана Поиск вариантов Общение с продавцом Покупка б/у авто: Оформление сделки Что делать после покупки Как оценить авто Покупка б/у авто в салоне Техническая проверка Советы по покупке Покупка б/у авто: с чего начать

Этот вопрос особенно актуален для начинающих водителей. Что такое ОСАГО , что он дает , как его оформить и во сколько это обойдется? Ищем ответы в материале.

Что называется полисом ОСАГО

Полис ОСАГО – это обязательная страховка, которая страхует гражданскую ответственность водителей при ДТП. Потерпевший в аварии гарантированно получает выплату на ремонт автомобиля, а виновный будет ремонтировать машину из собственных средств.

На оформление полиса дается 10 суток после сделки купли-продажи авто. Если упустить этот срок, грозит штраф по статье 19.22 КоАП в размере 1500 — 2000 рублей.

Купить полис можно максимум на год. По окончании срока действия страховку нужно переоформить. С просроченной страховкой ездить нельзя – опять же, последует штраф.

Зачем нужна страховка на машину

Полис ОСАГО значительно облегчает жизнь водителям при ДТП. Пострадавшей стороне не нужно обращаться в суд, чтобы взыскать средства на ремонт машины с виновника. А виновному в аварии не нужно компенсировать потерпевшему ущерб из своих средств.

Максимальный лимит страхового возмещения по ОСАГО составляет 400 тыс. рублей. Обычно этой суммы достаточно, чтобы покрыть ущерб потерпевшей стороне. Но если урон причинен на большую сумму, доплачивать нужную для ремонта сумму виновник аварии будет из своего кармана.

Если в аварии пострадают пешеходы, они также получат компенсацию по ОСАГО.

Но полис не покроет ущерб, нанесенный культурным ценностям и антиквариату, – водителю придется оплачивать его самостоятельно. Кроме того, по ОСАГО не выплачивается моральный вред.

Все риски, при которых полис не покроет ущерб, обозначены в статье 6 Закона «Об ОСАГО» .

Сколько стоит полис ОСАГО

Тарифы для расчета стоимости ОСАГО установлены Центральным банком РФ . Страховщики не вправе их превышать.

Расчет стоимости полиса осуществляется по следующим коэффициентам:

- Базовый тариф (ТБ) , назначаемый в соответствии с категорией машины. Для категории В минимальный тариф в 2022 году составляет 2 224 рубля, а максимальный – 5 980 рублей.

- Территориальный тариф (КТ) , который зависит от региона регистрации владельца авто. Его пределы – от 0,64 до 1,99.

- Тариф безаварийности (КБМ) , который зависит от того, попадал водитель в ДТП за год действия договора или нет. Максимально за безаварийную езду можно получить 50% скидки.

- Тариф водительского стажа и возраста страхователя (КВС). Если водитель молод и ему до 21 года включительно, тариф будет максимальным – 1,92.

- Коэффициент количества лиц, допущенных к управлению (КО) . Если полис ограниченный определенным количеством водителей, тариф в 2022 году будет равен 1, а если не ограниченный – 2,32.

- Тариф мощности авто (КМ) . Размеры ставок будут следующими: до 50 л. с. – 0,6; 50-70 л. с. – 1; 70-100 л. с. – 1,1; 100-120 л. с. – 1,2; 120-150 л. с. – 1,4; более 150 л. с. – 1,6.

- Тариф срока использования авто (КС) . Если машина используется 3 месяца в году, ставка будет – 0,5, а если 10 месяцев и более – 1.

Чтобы рассчитать стоимость ОСАГО, нужно будет перемножить эти коэффициенты, следуя формуле: Т = ТВ х КТ х КБМ х КВС х КО х КМ х КС .

Покажем на примере. Допустим, водителю 48 лет. Он живет в Московской области (КТ для МО равен 1,56) и имеет стаж вождения более 20 лет. За год автомобилист ни разу не попал в ДТП и хочет застраховать машину категории В с мощностью двигателя более 150 л. с. сроком на 12 месяцев. Смотрим в тарифы Центробанка и умножаем показатели: 5436 х 1,56 х 0,5 х 0,94 х 1 х 1,6 х 1 = 6377,10 рублей.

Из-за большого количества тарифов и индивидуальных условий оформления страховки, назвать конкретные цены на полис невозможно. Но можно узнать стоимость ОСАГО по госномеру авто, не запариваясь с формулой и таблицей Центробанка. Как именно, расскажем ниже.

Где и как оформляется ОСАГО

Оформить полис ОСАГО можно двумя способами – обратиться в офис страховщика или заказать через интернет.

Из документов в обоих случаях понадобится:

- гражданский паспорт;

- документ о праве собственности на машину (договор купли-продажи, дарения, свидетельство о праве наследования);

- ПТС и СТС на машину;

- водительские права всех лиц, допущенных к управлению авто и которых нужно будет вписать в полис.

Ранее требовалась диагностическая карта о пройденном техосмотре, но 22 августа 2021 года это требование отменили.

При оформлении в офисе специалист страховой компании внесет все данные, рассчитает стоимость полиса и после оплаты выдаст страховку. Действовать ОСАГО начнет уже на следующий день.

При оформлении на сайте данные из документов придется вбивать самостоятельно. После оплаты электронный полис появится в личном кабинете заказчика. Страховку можно будет скачать на смартфон и прямо с экрана телефона предъявлять сотруднику ГИБДД. Действовать страховка начнет через 3 дня после покупки.

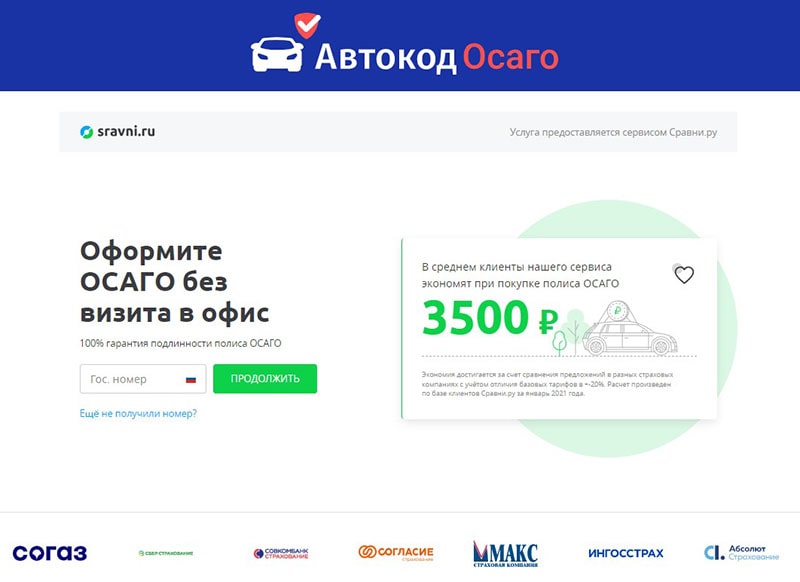

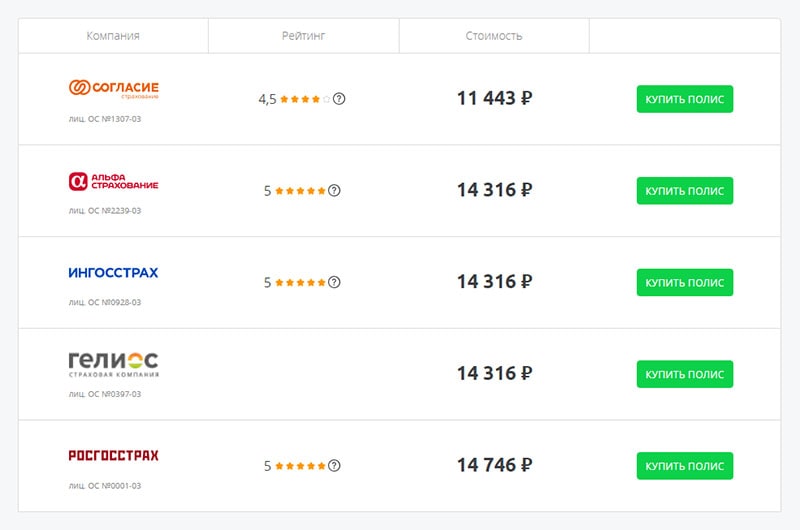

Минус этих двух способов – отсутствие возможности сравнить цены в разных страховых компаниях и выбрать выгодный вариант. Поэтому лучше воспользоваться специальным агрегатором «Автокод ОСАГО» .

Сервис показывает предложения разных страховых компаний и позволяет купить ОСАГО с экономией до 3 500 рублей.

Из документов для оформления страховки понадобятся права, гражданский паспорт, СТС и ПТС. Данные автомобиля отобразятся автоматически после ввода госномера.

После оплаты полис придет на электронную почту и сразу же начнет отображаться в базах ГИБДД и РСА. При желании полис можно распечатать на принтере.

Что будет, если не оформить ОСАГО

Ездить без ОСАГО в России запрещается, иначе при остановке на дороге инспектор выпишет штраф 800 рублей по статье 12.37 КоАП .

Если автовладелец оформил полис, но забыл дома, взыскание составит 500 рублей. Такой же штраф назначат водителю, не вписанному в страховку на авто, которым он управляет. Оплатить штрафы по госномеру ТС, номеру водительского удостоверения или номеру постановления можно через сервис «Автокод».

Санкции за повторную езду без страховки не предусмотрены.

Если водитель оформил электронный ОСАГО, инспектор должен проверить наличие страховки по базе. Штрафовать за отсутствие бумажной версии полиса сотрудник ГИБДД не вправе. Водителю достаточно показать PDF-файл со страховкой на телефоне.

Если ОСАГО просрочен или не оформлен, а водитель устроит аварию, ремонтировать свое и чужое авто придется на собственные деньги.

Итак, ОСАГО дает уверенность в том, что в случае ДТП водителю не придется выплачивать ущерб потерпевшему из своего кармана – этим займется страховая компания. А при отсутствии вины водитель гарантированно получит выплату на ремонт своего авто.

Источник https://www.kia-favorit.ru/articles/zashchita-avto/kak-zastrahovat-mashinu/

Источник https://credits.ru/publications/kasko/chto-predstavlyaet-soboy-kasko/

Источник https://avtocod.ru/chto-takoe-osago