Учёт полисов ОСАГО и КАСКО в 1С: Бухгалтерии 8

Нередко компании добровольно страхуют имущество, ответственность или другие риски. Как правильно отразить в учете выплаты по данным договорам, расскажем ниже.

Что такое страховая премия

Для начала дадим определение страховой премии. Это денежная выплата в адрес страховой компании по договору страхования (п. 1 ст. 954 ГК). Премия может уплачиваться как единоразово, так и на регулярной основе. Порядок ее выплаты определяется на основании договора страхования.

Договор заключается между двумя сторонами: страхователем и страховщиком. Страхователем может выступать любое лицо — физическое или юридическое. Но страховщик — обязательно юрлицо, имеющее лицензию на осуществление страховой деятельности.

Бухгалтерский учет страховых премий

Нормативные акты по бухучету не регламентируют учет по страховым договорам. Компания должна самостоятельно утвердить порядок учета в учетной политике на основании следующих рекомендаций:

- Учитывать оплату страховой премии по договорам страхования как авансы (предоплаты) и отражать в затратах в зависимости от срока страхования или других параметров (рекомендация Р-13/2011-КпР (Толкование Р112), утверждено Комитетом по рекомендациям фонда НРБУ «БМЦ»).

- Затем списывать расходы по страхованию по мере потребления страховых услуг на протяжении срока действия (п. 16, п. 18ПБУ 10/99) либо отражать страховую премию в составе расходов будущих периодов.

Для учета расчетов по страхованию лучше использовать счет 76.01 «Расчеты по имущественному и личному страхованию».

Для списания расходов на страхование в составе расходов по обычным видам деятельности следует использовать счета учета затрат — 20, 25, 26, 44 (п. 5 ПБУ 10/99), в составе прочих расходов следует использовать счет 91.02 «Прочие расходы».

Компания должна самостоятельно определить способ учета страховых премий, утвердив его в учетной политике.

Важно помнить, что предоставление бухгалтерских услуг может нести риск причинения убытков для клиентов — например, нарушение правил оформления документов, допущение ошибок при расчёте налогов и т. д. В таком случае может помочь страхование ответственности компаний, которые предоставляют бухгалтерские услуги.

Отправить заявку на оформление полиса страхования вы можете на сайте компании «Ингосстрах». Мы всегда на страже ваших интересов.

Узнать больше

Пример

Рассмотрим разные варианты на примерах:

ООО «Компания» оформило договор страхования 28.02.2022. Страховая премия — 60 000 руб. Срок действия договора 12 месяцев с 1 марта 2022 года.

Страховая премия учитывается как дебиторская задолженность:

Учёт полисов ОСАГО и КАСКО в 1С: Бухгалтерии 8

Осуществляя хозяйственную деятельность, различные организации пользуются автотранспортными средствами. Наличие собственного транспорта позволяет закупать сырье и материалы, выполнять курьерские услуги. Данная статья посвящена учету операций страхования авто в программе 1С Бухгалтерия.

Полисы ОСАГО

Получение полиса ОСАГО после покупки транспортного средства является обязательным условием для любого предприятия. В противном случае невозможна регистрация авто в ГИБДД. Получить полис требуется на основании статьи 4 Федерального закона № 40-ФЗ от 25.04.2002 «Об обязательном страховании гражданской ответственности владельцев транспортных средств».

В отличие от обязательного полиса ОСАГО, полис КАСКО относится к добровольным. Учитывая, что использование ОСАГО не позволяет погасить всю стоимость причиненного ущерба и выплаты осуществляются только пострадавшей стороне, многие организации предпочитают добровольное имущественное страхование.

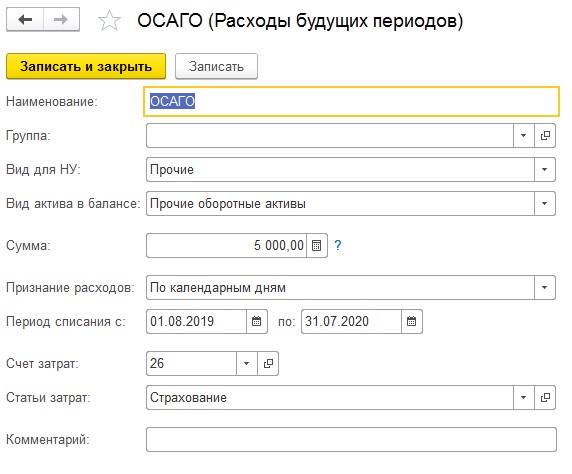

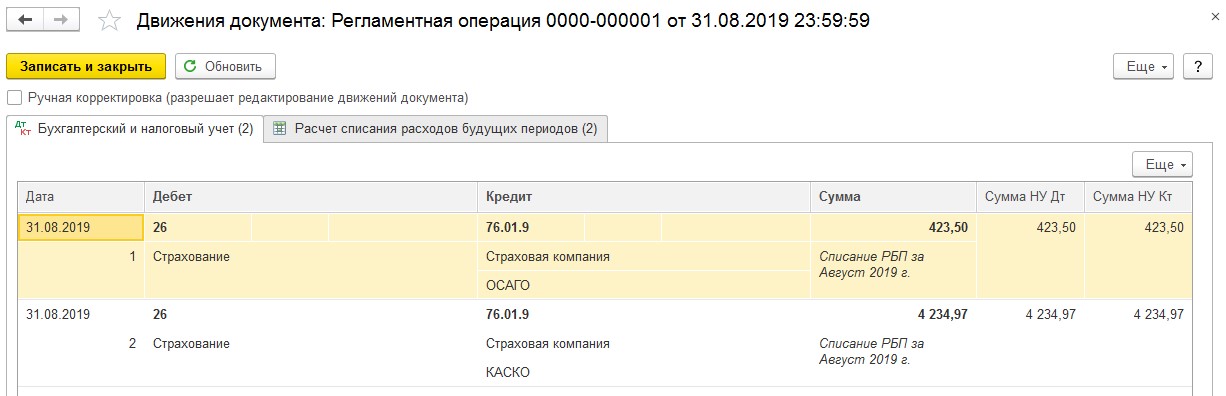

Проследить взаиморасчеты со страховой компанией можно на счете 76.01.9 «Платежи (взносы) по прочим видам страхования». Обычно страховка транспортного средства оформляется на 1 год, однако расходы согласно бухгалтерскому и налоговому учету принимаются ежемесячно (как РБП).

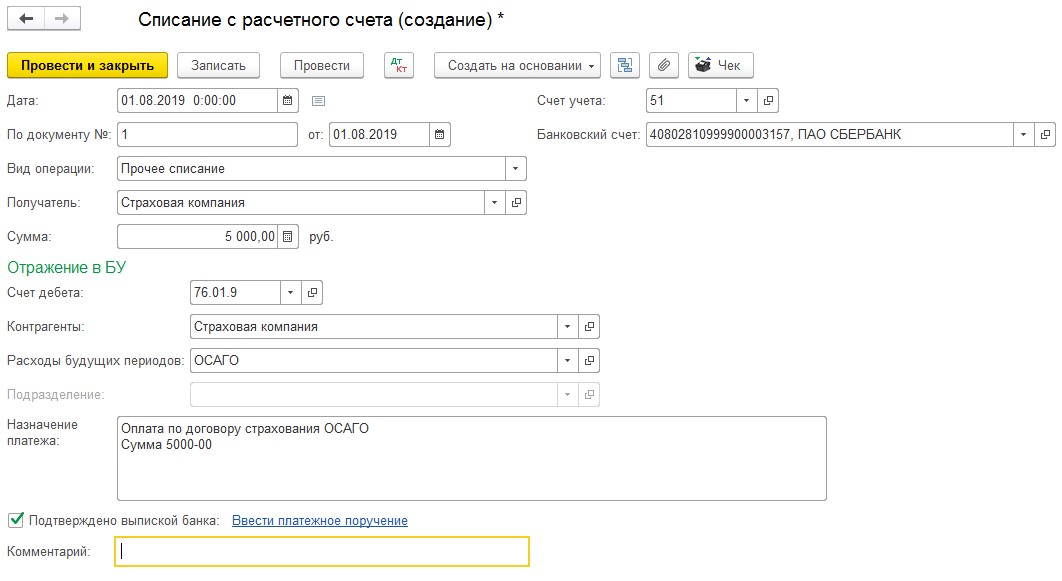

Посмотрим, как проводятся операции по учету договоров автострахования в 1С Бухгалтерия 8. Например, организация заключила два страховых договора: ОСАГО на сумму 5 тыс.руб и КАСКО на сумму 50 тыс.руб.

Каким образом отражается оплата страховки в 1С

Вначале определим, как денежные средства перечисляются страховой компании. Для этого необходимо зайти в раздел «Банк и касса», далее «Банковские выписки» и создать «Списание с расчетного счета». Заполняем с видом операции «Прочее списание», счет дебета – 76.01.9, а также выбираем контрагента – страховую компанию. После этого следим за правильным заполнением справочника «Расходы будущих периодов».

В соответствии с п.5 ПБУ 10/99, изготовление и продажа продукции, приобретение и продажа товаров, а также затраты на выполнение работ и оказание услуг считаются расходами по обычным видам деятельности. Автомобиль используется в организации только при наличии полисов ОСАГО и КАСКО, поэтому расходы на их приобретение также представляют собой расходы по обычным видам деятельности. В графе «Вид актива в балансе» следует выбрать «Прочие оборотные активы».

На основании ст. 263 НК РФ затраты, связанные с уплатой страховых премий, входят в прочие расходы. В связи с этим, в графе «Вид для НУ» также выбираем «Прочие».

Ежемесячное отражение стоимости страхового полиса в общих расходах организации рассчитывается пропорционально количеству календарных дней в текущем месяце. В графе «Признание расходов» находим «По календарным дням». Далее указывается период списания, счет и соответствующую статью затрат. Для списания страховых премий, уплаченных страховщику, предусмотрены счета 20,23,25,26,44. Создавая статью затрат, нужно указать «Прочие расходы».

Внесенные сведения сохраняются путем нажатия «Записать и закрыть», после чего проводится «Списание с расчетного счета».

В результате сформируется проводка Дт 76.01.9 Кт 51.

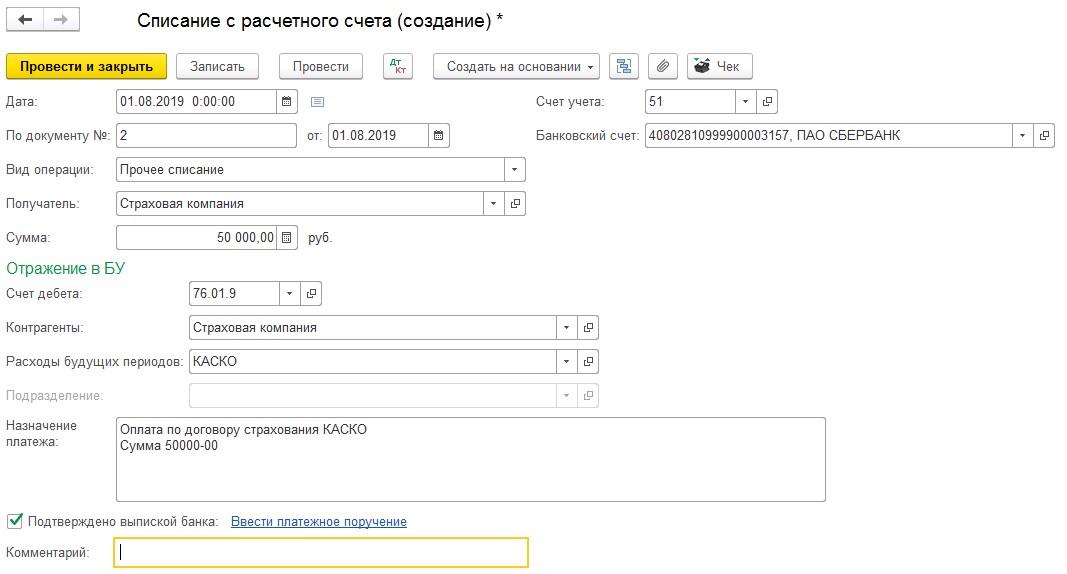

Когда денежные средства перечисляются по договору КАСКО, учет производится аналогично рассмотренной ситуации.

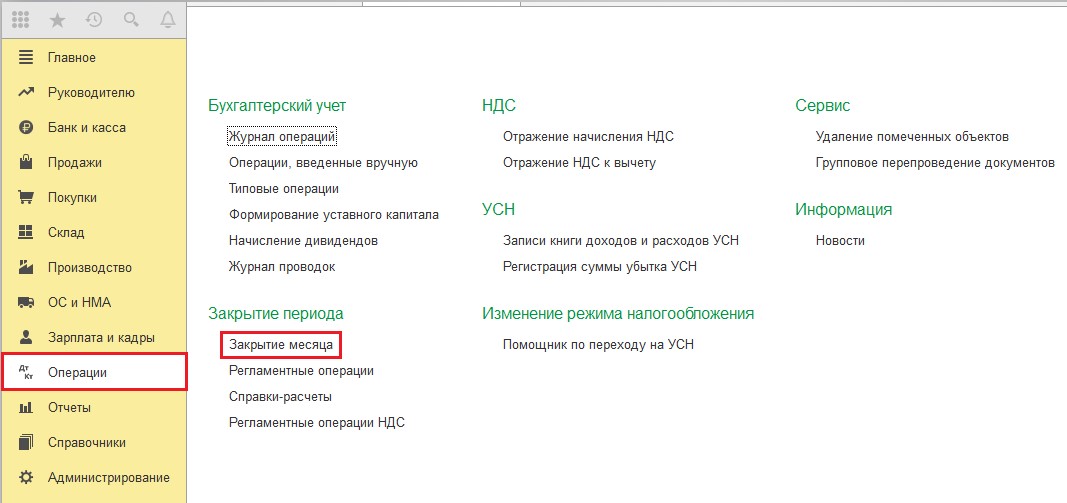

Как признаются расходы на страховые полисы

Уплаченные суммы отражаются в расходах организации с помощью обработки «Закрытие месяца», находящейся в разделе «Операции».

Читать статью ДОСАГО (расширенное ОСАГО) — что это и как работает

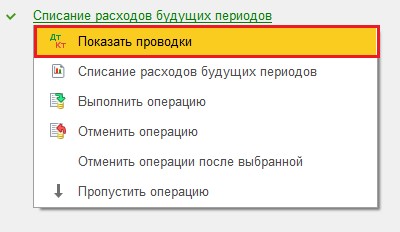

После того, как проведены документы за месяц и закрыт период, можно увидеть результат по списанию расходов за будущие периоды. Для этого нужно нажать название и выбрать меню «Показать проводки».

На следующем рисунке показана корреспонденция счетов.

С подробностями расчета можно ознакомиться путем выведения на экран справки-расчета. Необходимо снова нажать «Списание будущих периодов», выбрать из выпадающего меню вторую строку с пиктограммой отчета. Настройки в отчете можно изменять в зависимости от требуемых показателей.

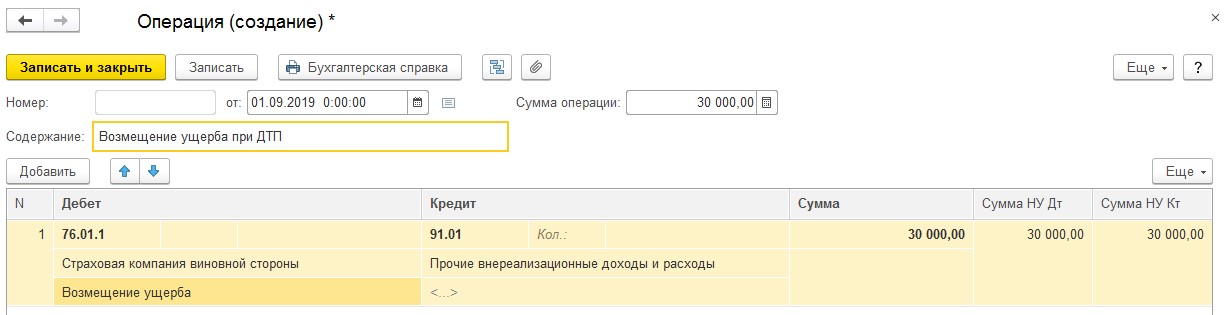

Что предпринимать в случае ДТП

Когда автотранспорт попадает в ДТП, необходимо отражать происшествие в бухгалтерском учете. Виновниками аварии могут быть оба участника дорожного движения. Ущерб, нанесенный транспортному средству другим участником, возмещается на основании полиса ОСАГО страховой компанией, заключившей договор с виновником аварии. При использовании добровольного автострахования не имеет значения, кто является виновником ДТП. Существует два варианта возмещения причиненного ущерба:

- выплата денежной суммы, осуществляемая страховой компанией виновника;

- ремонт автомобиля за счет той же страховой компании.

Далее рассмотрим, как отразить первый вариант.

Допустим, компания страховщик виновника оценила ущерб и готова сделать денежное возмещение. Необходимо зайти в раздел «Операции», далее нажать «Операции, введенные вручную», после чего создать новый документ.

В согласии с п.7 ПБУ 9/99, выплаты по страховому договору признаются в бухучете прочими расходами, а для налогового учета проходят как внереализационные доходы (п.3 ст.250 НК РФ).

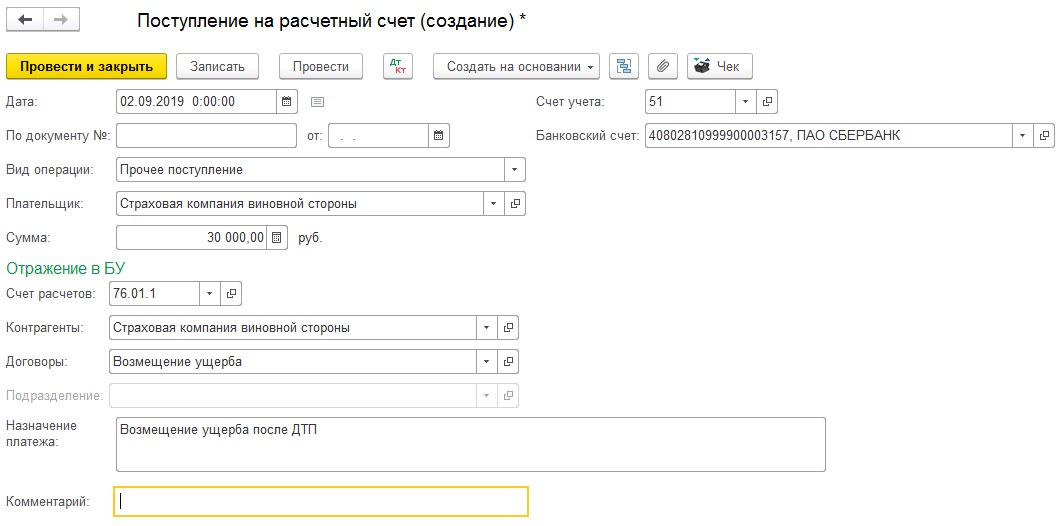

Затем отражается сумма возмещения ущерба, поступающая на счет организации. В разделе «Банк и касса» — подраздел «Банковские выписки» создаем документ «Поступление на расчетный».

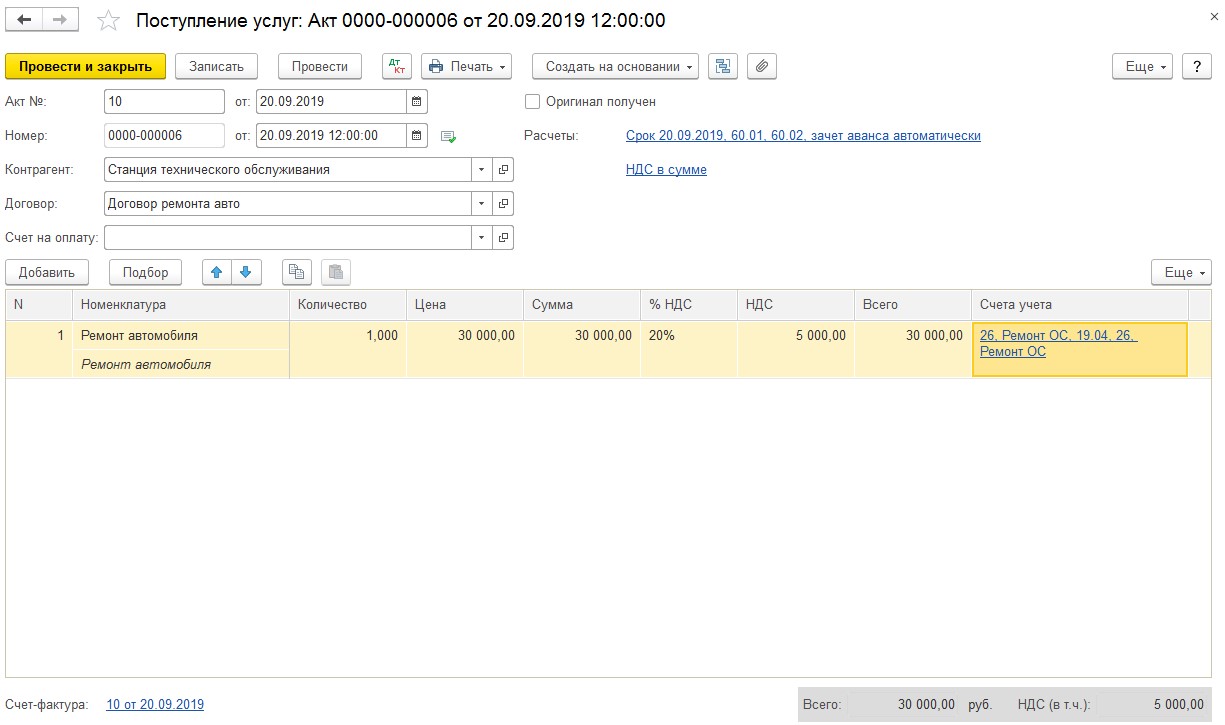

Для признания затрат предприятия, связанных с ремонтом, действует общий порядок согласно ст. 260 НК РФ, данные затраты считаются расходами на ремонт основных средств. В разделе «Покупки» вводим документ «Поступление» (акты, накладные).

При заполнении документа «Поступление: Акт» вводится номенклатура с видом «Услуги». Далее выбирается счет учета и статья затрат с видом «Ремонт основных средств».

Оплату ремонта средства передвижения необходимо проводить как стандартную оплату поставщику.

При использовании второго варианта возмещения, а именно ремонта транспортного средства за счет страховой компании виновника аварии, пострадавшая сторона не будет отражать в бухгалтерском и налоговом учете результаты ДТП, поскольку отсутствуют какие-либо затраты и доходы, получаемые в качестве возмещения.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Проводки страховых премий в бухгалтерском учете

Страховая премия в бухгалтерском учете — проводки по ее отражению мы рассмотрим в настоящей статье — имеет ряд особенностей, связанных как с природой этого платежа, так и со сроком действия страховки, а также с периодичностью осуществляемых выплат. Разберемся, как эти особенности влияют на учет страховых премий.

Страховая премия и виды страхования

Страховая премия представляет собой плату за страхование (ст. 954 ГК РФ), которую страхователь (юр- или физлицо, решившее застраховать жизнь, здоровье, имущество, ответственность или риски) платит страховщику (юрлицу, имеющему разрешение на ведение страховой деятельности) при заключении договора страхования.

Страхование происходит в отношении возникновения каких-либо определенных случаев, может осуществляться как в интересах самого страхователя, так и в пользу третьих лиц и быть как обязательным (предусмотренным одним из законов РФ), так и добровольным.

Размер страховой премии указывается в договоре страхования и определяется по тарифам, разработанным самим страховщиком или органами страхового надзора.

Видов страхования существует множество:

- личное — относящееся к жизни и здоровью;

- имущественное, призванное снизить потери от утраты, недостачи или повреждения какого-либо имущества;

- разного рода рисков — таких, например, как технические, финансовые (в т. ч. связанные с непоступлением оплаты от покупателей или товара от поставщиков), правовые;

- ответственности — например, автогражданской, профессиональной, застройщика, заемщика.

Если вы не знаете как отразить страховую премию по договору ОСАГО, воспользуйтесь рекомендациями от КонсультантПлюс. Получите пробный доступ к системе и переходите к Готовому решению. Это бесплатно.

Плательщики премии по договору страхования

Платит страховую премию то лицо, которое заключило договор со страховщиком. Этим лицом может выступать:

- работодатель — в отношении договоров обязательного или добровольного личного страхования работников;

- собственник имущества или лицо, распоряжающееся им на праве оперативного управления (хозяйственного ведения);

- лицо, отвечающее за сохранность имущества, в т. ч. арендатор или перевозчик;

- лицо, у которого могут возникнуть риски определенных потерь вследствие не зависящих от него обстоятельств;

- лицо, которое из-за своих действий или, наоборот, бездействия может причинить ущерб третьим лицам.

В отношении одного и того же предмета могут одновременно иметь место договоры страхования с разными страхователями: например, могут застраховать имущественную ответственность в отношении одной и той же партии товара его продавец, осуществляющий отправку покупателю, и перевозчик, выполняющий фактическую доставку.

Имущество, фактически используемое по договору аренды, может быть застраховано:

- Добровольно: например, арендатором или арендодателем недвижимости. Условие о том, кто будет страховать имущество, целесообразно внести в текст договора аренды. Это будет иметь значение, например, для плательщиков УСН, работающих с объектом «доходы минус расходы», которые не смогут учесть в расходах при расчете единого налога затраты на добровольное страхование (подп. 7 п. 1 ст. 346.16 НК РФ, письмо Минфина РФ от 20.05.2009 № 03-11-09/179).

- В обязательном порядке: например, в отношении взятых в аренду (в лизинг) транспортных средств, когда транспорт на время действия договора регистрируют на арендатора (лизингополучателя). Наличие полиса ОСАГО, оформленного на это транспортное средство страхователем, обязательно при регистрации транспорта в ГИБДД.

Оплата страховой премии и ее возврат страховщиком

Дата вступления договора страхования в силу может быть указана в самом договоре. Если ее там нет, договор вступит в силу со дня оплаты страховой премии (п. 1 ст. 957 ГК РФ). При этом допускается, что страховая премия может оплачиваться частями, но дата начала действия договора при отсутствии указания на нее в тексте этого документа совпадет с днем первого платежа.

Читать статью ОСАГО подорожает вслед за ростом выплат пострадавшим в авариях — Ведомости

Таким образом, оплата премии по отношению к дате вступления договора в силу может быть произведена:

- на эту дату;

- до этой даты;

- после этой даты.

За опоздание с оплатой очередной части договором могут быть предусмотрены штрафные санкции. Если очередная часть платежа не будет оплачена, то договор страхования прекратится по истечении того срока, которому соответствует фактически выплаченная сумма страховой премии.

До истечения действия договора могут возникнуть ситуации его досрочного прекращения, связанные с гибелью имущества или прекращением деятельности страхователем (п. 1 ст. 958 ГК РФ). В этом случае страховщик в обязательном порядке возвращает страхователю ту часть страховой премии, которая соответствует периоду невостребованности договора страхования. Аналогичное условие о возврате премии может быть предусмотрено в договоре для ситуации добровольного отказа страхователя от действия этого документа.

Как отразить в бухучете возврат страховой премии при досрочном расторжении договора КАСКО, рассказали эксперты КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Подробнее о том, когда страховщик возвращает премию, читайте в статье «Страховая премия — это. ».

Счет учета расчетов по страховой премии

Для учета расчетов по договорам всех видов страхования, в которых юрлицо выступает страхователем (кроме обязательных социального, пенсионного и медицинского, учитываемых на счете 69), планом счетов бухучета (приказ Минфина РФ от 31.10.2000 № 94н) предназначен отдельный субсчет счета 76: 76-1 «Расчеты по имущественному и личному страхованию».

Аналитику на этом субсчете организуют в отношении каждого страховщика и каждого договора, заключенного с этим страховщиком.

Оплата страховой премии по договору страхования бухгалтерской проводкой отразится так: Дт 76-1 Кт 51 (51, 71).

Обратной будет проводка при возврате части премии по досрочно прекращенному договору: Дт 51 (50) Кт 76-1.

НДС в расчетах фигурировать не будет, т. к. услуги по страхованию освобождены от этого налога (подп. 7 п. 3 ст. 149 НК РФ).

Учет расходов по страхованию в бухучете начнется со дня вступления договора страхования в силу. Порядок учета расходов на страхование бухгалтерским законодательством не регламентирован. Поэтому они могут быть отнесены на затраты либо единовременно, либо в течение срока действия договора. И то и другое позволяет сделать ПБУ 10/99 (приказ Минфина РФ от 06.05.1999 № 33н). Решение об этом должно быть записано в учетную политику. Однако в любом случае в затраты можно будет включить только ту сумму страховой премии, которая будет фактически оплачена. Поэтому, если оплата премии происходит по частям и учетная политика предполагает списание на затраты в течение срока действия договора, оплаченную сумму нужно будет распределять не на весь срок договора, а только на тот период, который реально оплачен.

В кредитовой части проводки по страховой премии, отражающей принятие ее к учету, в любом случае будет указан субсчет 76-1. В дебетовой части при единовременном списании будут указаны счета учета затрат (или прочих расходов). А вот для способа списания в течение периода номера счетов дебетовой части этой записи могут иметь варианты. Кроме того, при каждом из способов списания (единовременно или за период) будут возникать свои разницы между данными бухгалтерского (БУ) и налогового (НУ) учетов, зависящие от несовпадения:

- способов отнесения на расходы, допустимых для БУ и НУ;

- сумм, которые можно учесть в расходах по правилам БУ и НУ;

- моментов учета в расходах по требованиям БУ и НУ.

Расхождения между правилами БУ и НУ для расходов по страхованию таковы:

- БУ допускает списание их как единовременное, так и в течение периода. В НУ единовременное списание возможно только для договора, действующего в пределах одного отчетного периода по налогу на прибыль, а более длительный период действия требует обязательного распределения расходов (п. 6 ст. 272 НК РФ).

- В БУ расходы всегда признаются в полной их сумме, а для принятия в НУ имеют место следующие ограничения:

- в пределах законодательно установленных тарифов для обязательного имущественного страхования (п. 2 ст. 263 НК РФ);

- не более 15 000 руб. в год на одного работника по договорам добровольного личного страхования жизни или здоровья, заключенным на срок не меньше года (п. 16 ст. 255 НК РФ);

- не более 12% от фонда оплаты труда для долгосрочных (больше 5 лет) договоров страхования жизни (п. 16 ст. 255 НК РФ);

- не более 6% от фонда оплаты труда по договорам добровольного медицинского страхования, заключенным на срок не меньше года (п. 16 ст. 255 НК РФ).

Возникновение разниц между БУ и НУ для ряда налогоплательщиков влечет за собой обязанность применения ПБУ 18/02. К кому именно это относится, читайте в материале «ПБУ 18/02 — кто должен применять и кто нет?».

Учет страховой премии единовременно

Правила бухучета (пп. 16–18 ПБУ 10/99) допускают возможность единовременного признания расходов по страхованию на дату вступления договора страхования в силу. Логически это объясняется тем, что у страховщика на этот момент не должно быть задолженности перед страхователем: страховая премия — это оплата за заключение договора страхования, а поскольку договор заключен, то обязательства страховщика на дату его заключения выполнены.

Бухгалтерская проводка тут будет такой: Дт 20 (23, 25, 26, 44, 91) Кт 76-1.

- Если договор краткосрочный (не больше одного отчетного периода по налогу на прибыль), весь целиком попадает в этот отчетный период, начало действия договора по правилам обоих учетов приходится на этот же период, нет расхождений в величине принимаемых к учету сумм, то разниц между данными БУ и НУ не возникнет.

- Расхождения в БУ и НУ появятся, если имеет место один из следующих моментов:

- срок действия договора выходит за пределы одного отчетного периода и для НУ, соответственно, учет затрат должен осуществляться в течение больше чем одного периода;

- для НУ срабатывают ограничения для принятия в затраты;

- не совпадают и приходятся на разные отчетные периоды даты начала действия договора страхования для БУ и НУ.

Несовпадение правил учета в БУ и НУ может привести как к образованию не принимаемых для целей расчета налога на прибыль расходов, так и к расхождениям во времени учета этих расходов. В последнем случае обычно возникает проводка по отложенным налоговым активам: Дт 09 Кт 68, соответствующая более раннему принятию в затраты расходов по страхованию в БУ. По мере принятия сумм в НУ эти разницы будут нивелироваться, а налог по ним списываться: Дт 68 Кт 09.

Проводка Дт 68 Кт 77 встречается реже, но тоже может иметь место, если в НУ договор начинает действовать раньше, чем в БУ. Сглаживание разниц между учетами в этом случае отразится проводкой Дт 77 Кт 68.

Таким образом, единовременное признание расходов в БУ для большей части договоров страхования приведет к образованию разниц между БУ и НУ.

Учет страховой премии в течение срока действия договора

Сгладить разницы, возникающие между БУ и НУ, помогает применение второго способа, допускающего для применения в БУ списание расходов путем обоснованного распределения их между отчетными периодами (п. 19 ПБУ 10/99). Использование этого способа возможно в двух вариантах:

- Оплаченная премия расценивается как дебиторская задолженность (что допускает п. 16 ПБУ 10/99, а дополнительным мотивом служит возможность возврата части премии при досрочном прекращении договора страхования) и в расходы относится по мере признания услуг по страхованию выполненными. То есть ежемесячно в затраты непосредственно с субсчета 76-1 списывается часть премии, приходящаяся на этот месяц: Дт 20 (23, 25, 26, 44, 91) Кт 76-1.

- Часть премии, не учтенная в расходах в отчетном периоде, на который приходится начало действия договора, считается расходами будущих периодов. Это позволяет сделать п. 65 ПБУ по бухучету и бухотчетности (приказ Минфина РФ от 29.07.1998 № 34н) и разъяснения Минфина РФ (письмо от 12.01.2012 № 07-02-06/5). То есть в месяце начала действия договора в затраты будет списана часть премии, приходящаяся на этот месяц: Дт 20 (23, 25, 26, 44, 91) Кт 76-1, а остаток ее будет учтен как расходы будущих периодов: Дт 97 Кт 76-1. В дальнейшем ежемесячно на затраты будет списываться соответствующая этому месяцу сумма расходов по страхованию проводкой Дт 20 (23, 25, 26, 44, 91) Кт 97.

Для большинства договоров страхования применение любого их двух указанных способов приведет к отсутствию разниц между учетом их в БУ и НУ. Расхождения могут возникнуть, если:

- для НУ срабатывают ограничения для принятия в затраты — в этом случае могут образоваться как временные разницы, так и постоянные;

- не совпадают и приходятся на разные отчетные периоды даты начала действия договора страхования для БУ и НУ — это приводит к формированию разниц временного характера, исчезающих по завершении договора. Одним из примеров таких разниц может служить оформление помесячных договоров страхования на фактически отправленный за месяц объем грузов с выставлением счета и его оплатой в месяце, следующем за месяцем отправки. Здесь в БУ расход признается раньше, чем в НУ, и для месяцев, находящихся на границе отчетных периодов по налогу на прибыль, разница должна быть учтена при расчете этого налога:

- Дт 09 Кт 68 — в месяце отправки груза;

- Дт 68 Кт 09 — в месяце оплаты страховой премии.

Особенности учета платежей в СРО

Рассматривая особенности учета страховых премий, логично упомянуть о платежах в СРО (саморегулируемую организацию), членство в которой для ряда налогоплательщиков является обязательным условием осуществления их деятельности.

Обязательность взносов в СРО обусловливает необходимость их единовременного учета в НУ на дату платежа. А для БУ, так же, как и для страховых премий, возможны 2 варианта отнесения на затраты:

- Единовременно.

- В течение периода, который налогоплательщик установит самостоятельно, поскольку свидетельство СРО является бессрочным. Обычно такой срок делают равным 3–5 годам.

Способы списания в бухгалтерских проводках для этих вариантов будут точно такими же, как и при учете страховых премий: непосредственно на счета учета затрат со счета 76 или через счет 97.

Однако для целей сближения БУ и НУ здесь лучше принять решение о единовременном учете в БУ. Списание в течение срока для бухучета может быть оправдано только при больших суммах платежей, которые при их единовременном отнесении на затраты существенно ухудшат показатели бухотчетности. При расхождении способов учета платежей в СРО появятся временные разницы, налог от которых будет учтен на счете 77, поскольку в НУ расходы признают раньше: Дт 68 Кт 77.

Списание налоговых разниц отразится по мере учета расходов в БУ проводками Дт 77 Кт 68.

Итоги

Отражение страховых премий в БУ имеет свои особенности, обусловленные как самой сутью этих платежей, так и наличием возможности использования разных вариантов отражения в учете: единовременно или в течение периода действия договора. Выбор между вариантами учета позволяет свести к минимуму расхождения по страховым премиям в БУ и НУ. Принятое решение нужно закрепить в учетной политике по бухучету.

- Налоговый кодекс РФ

- Приказ Минфина РФ от 31.10.2000 N 94н

- ПБУ 10/99, утв. приказом Минфина России от 06.05.1999 N 33н

- Приказ Минфина России от 29.07.1998 N 34н

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.Похожие записи:

- Страхование жизни при автокредите: как вернуть или получить свои деньги

- Купить ОСАГО в АльфаСтрахование. Калькулятор ОСАГО 2022 — ОСАГО ОНЛАЙН

- Проводки страховых премий в бухгалтерском учете.

- Какие документы нужны для страхования авто — список документов для ОСАГО и КАСКО

Как провести по бухгалтерии франшизу по КАСКО

При наступлении страхового случая страховщик возместит часть средств на ремонт автомобиля за вычетом заранее определенной суммы – стоимости франшизы. При этом она будет учитываться в составе прочих затрат компании, а возмещение ремонта относится к внереализационным доходам.

Многие крупные организации оформляют на автомобили полисы добровольного страхования КАСКО для получения возмещения в случае ДТП или хищения имущества. В целях сокращения расходов (до 50%) они покупают франшизы.

Франшиза по КАСКО – это заранее оговоренное условие в полисе страхования, в соответствии с которым при наступлении страхового случая часть средств за ремонт автомобиля оплачивается его владельцем за счет собственных финансов. Как правило, это фиксированная сумма или определенный процент от страховки, на которые страховщик освобождается от возмещения.

При заключении договора со страховой компанией автовладелец получает скидку на стоимость франшизы (например, крупнейшие компании предлагают клиентам оформить франшизу стоимостью от 10 до 75 тыс. рублей). Ряд страховых позволяют впоследствии выкупить ее при определенных условиях.

Наиболее часто оформляемой является безусловная франшиза, при которой страховая возмещает разницу между суммой понесенного ущерба и заранее определенной уступкой.

Бухгалтерский учет

Учет франшизы по КАСКО ведется в соответствии с ПБУ 10/99 (расходы компании) и отображается в составе прочих расходов фирмы на 91 счете в составе издержек на ремонт автомобиля.

Пример безусловной франшизы: компания приобрела полис ОСАГО с безусловной франшизой на сумму 15 000 рублей. Наступил страховой случай:

- Расходы на ремонт автомобиля не превышают 15 тыс. руб. – компания оплачивает ремонт собственными средствами, страховщик не возмещает издержки.

- Расходы превысили 15 тыс. руб. – страховщик возместит затраты на ремонт за вычетом стоимости франшизы (например, при ремонте в 50 000 руб. по договору возместят 35 000 рублей и т.д.).

Бухгалтерский учет взаиморасчетов со страховой организацией осуществляется на счете 76.01 (активно-пассивный субсчет, отображающий все расходы компании по различным видам страхования).

Оплата страховой премии отображается проводкой Дт76.01 Кт51. В течение срока действия полиса добровольного страхования расходы списываются равномерно на соответствующие счета затрат: Дт20 (23,25,26,44) Кт76.01. Некоторые предприятия используют счет 97 для учета страховых премий и равномерного списания стоимости полиса в течение срока действия договора. Выбранный способ должен быть закреплен в учетной политике компании.

При оформлении КАСКО с франшизой на дату полученного акта выполненных работ о проведенном ремонте бухгалтер оформляет следующие проводки:

- Дт20 Кт60 – отображение стоимости ремонтных работ (франшиза учтена).

- Дт19 Кт60 – НДС от автосервиса.

- Дт68 Кт19 – налог принят к вычету.

- Дт76.01 Кт91.1 – признание выплаты страховщика в составе внереализационных доходов.

- Дт60 Кт 76.01 – зачет оплаты ремонта средствами, возмещенными страховщиком.

- Дт76.01 Кт51 – оплата франшизы безналичным переводом.

Налоговый учет

Особого порядка учета франшизы по полисам КАСКО не предусмотрено. В данной ситуации компания оплачивает часть ремонта автомобиля после ДТП за счет собственных средств, а часть возмещает страховой организацией. Наиболее распространена ситуация, когда сначала страховщик оплачивает весь ремонт, а потом предоставляет соответствующую документацию и счет на оплату франшизы (не применяется при значительных суммах ремонтных работ). Возмещение затрат на ремонт отображается в налоговом учете в составе прочих доходов фирмы, а проведенный ремонт авто – в прочих расходах.

Примечание от автора! Все закрывающие документы по ремонту движимого имущества должны быть оформлены на имя владельца автомобиля.

Для признания расходов при расчете налоговой базы по налогу на прибыль они должны быть экономически обоснованными и подтвержденными документально. При расчетах за восстановление автомобилей по КАСКО оба условия выполняются, поэтому данные внереализацинные расходы можно учесть в целях налогообложения как издержки на ремонт движимого имущества организации.

Практический пример

Общество с ограниченной ответственностью «Колосок» приобрело полис КАСКО с безусловной франшизой, сумма которой составила 25 тыс. рублей. Согласно заключенному договору страховая, организация оплачивает ремонт автомобиля при наступлении страхового случая в полном объеме, а затем предоставляет ООО «Колосок» закрывающую документацию:

- акт выполненных работ от ремонтной мастерской на имя владельца полиса;

- счет на оплату безусловной франшизы.

Через месяц автомобиль ООО «Колосок» попал в крупное ДТП, стоимость восстановления составила 175 тыс. руб. (в т.ч. НДС 20% 29 166,67 руб.). Страховая компания оплатила ремонт в полном объеме и после этого представила акт заказчику вместе со счетом на оплату франшизы.

Бухгалтерские проводки по хозяйственным операциям:

Дт20 Кт60

145 833,33 рублей – отображена стоимость восстановления автомобиля.Дт19 Кт60

29 166,67 руб. – учтен НДС.Дт68 Кт19

29 166,67 руб. – «входной» НДС принят к вычету.Дт76.01 Кт91.1

150 тыс. руб. (175 000 руб. за минусом стоимости франшизы в 25 000 руб.) – сумма страховой выплаты включена в прочие доходы компании.Дт60 Кт76.01

175 тыс. рублей – зачет выплаты в счет проведенных ремонтных работ.Дт76.01 Кт51

25 000 руб. – возмещение убытка страховщика в соответствии с договором.Налогообложение: 175 000 рублей включены в состав прочих издержек, 150 тыс. руб. включены в состав внереализационных доходов.

Преимущества франшизы по КАСКО

Большинство договоров лизинга по автомобилям предполагают оформление полиса КАСКО. Кроме того, при наличии премиальных автомобилей на балансе фирмы покупка полиса добровольного страхования также весьма актуальна.

Основных плюсов франшизы по КАСКО четыре.

Снижение затрат финансовых ресурсов на приобретение полиса – страховой случай может наступить через довольно продолжительное время, что позволит распределить издержки на страхование.

Возможность получения скидок и специальных предложений постоянных клиентов.

Учет стоимости франшизы в составе прочих расходов и при расчете налога на прибыль.

Возможность экономии времени при незначительных ДТП – если стоимость ущерба менее суммы франшизы, не надо обращаться за возмещением.

Как отразить страховые премии в учете

Нередко компании добровольно страхуют имущество, ответственность или другие риски. Как правильно отразить в учете выплаты по данным договорам, расскажем ниже.

Что такое страховая премия

Для начала дадим определение страховой премии. Это денежная выплата в адрес страховой компании по договору страхования (п. 1 ст. 954 ГК). Премия может уплачиваться как единоразово, так и на регулярной основе. Порядок ее выплаты определяется на основании договора страхования.

Договор заключается между двумя сторонами: страхователем и страховщиком. Страхователем может выступать любое лицо — физическое или юридическое. Но страховщик — обязательно юрлицо, имеющее лицензию на осуществление страховой деятельности.

Бухгалтерский учет страховых премий

Нормативные акты по бухучету не регламентируют учет по страховым договорам. Компания должна самостоятельно утвердить порядок учета в учетной политике на основании следующих рекомендаций:

- Учитывать оплату страховой премии по договорам страхования как авансы (предоплаты) и отражать в затратах в зависимости от срока страхования или других параметров (рекомендация Р-13/2011-КпР (Толкование Р112), утверждено Комитетом по рекомендациям фонда НРБУ «БМЦ»).

- Затем списывать расходы по страхованию по мере потребления страховых услуг на протяжении срока действия (п. 16, п. 18ПБУ 10/99) либо отражать страховую премию в составе расходов будущих периодов.

Для учета расчетов по страхованию лучше использовать счет 76.01 «Расчеты по имущественному и личному страхованию».

Для списания расходов на страхование в составе расходов по обычным видам деятельности следует использовать счета учета затрат — 20, 25, 26, 44 (п. 5 ПБУ 10/99), в составе прочих расходов следует использовать счет 91.02 «Прочие расходы».

Компания должна самостоятельно определить способ учета страховых премий, утвердив его в учетной политике.

Важно помнить, что предоставление бухгалтерских услуг может нести риск причинения убытков для клиентов — например, нарушение правил оформления документов, допущение ошибок при расчёте налогов и т. д. В таком случае может помочь страхование ответственности компаний, которые предоставляют бухгалтерские услуги.

Отправить заявку на оформление полиса страхования вы можете на сайте компании «Ингосстрах». Мы всегда на страже ваших интересов.

Узнать больше

Пример

Рассмотрим разные варианты на примерах:

ООО «Компания» оформило договор страхования 28.02.2022. Страховая премия — 60 000 руб. Срок действия договора 12 месяцев с 1 марта 2022 года.

Страховая премия учитывается как дебиторская задолженность:

Дата

Дебет

Кредит

Сумма

Содержание проводки

Источник https://rusautodetal.ru/strahovanie/uchjot-polisov-osago-i-kasko-v-1s-buhgalterii-8/

Источник https://moneymakerfactory.ru/spravochnik/provesti-po-buhgalterii-franshizu-po-kasko/

Источник https://www.klerk.ru/blogs/ingos/529745/