Как вернуть деньги за КАСКО и ОСАГО при продаже машины

Удастся ли вернуть деньги за страховку при продаже автомобиля зависит от вида страхования. ОСАГО — это обязательное страхование КАСКО — добровольное. Первое страхует гражданскую ответственность а ущерб возмещают только пострадавшему — тому кто не виновен в аварии. Второе защищает автомобиль владельца полиса.

Машину можно застраховать от полной гибели хищения ущерба в результате ДТП падения деревьев снега града выброса гравия из-под колес стихийных бедствий и т. д. Например КАСКО от «Ак Барс Страхования» предусматривает более 30 страховых случаев.

Цены полисов существенно отличаются. Правила расчета ОСАГО прописаны в№ 40-ФЗ «Об обязательном страховании». Базу для расчета устанавливает ЦБ. К примеру в 2022 году тарифный коридор базовой ставки ОСАГО на легковые авто (кроме такси) для юрлиц составляет 1 152 — 4 541 ₽ для физлиц — 2 224 — 5 980 ₽. Чем больше опыта и меньше аварий у водителя тем дешевле страховка.

Цена полиса КАСКО составляет 6-10% от стоимости машины. К примеру если авто стоит 600 000 ₽ страховщик берет от 36 000 до 60 000 ₽.

Как вернуть деньги за ОСАГО при продаже авто?

Вернуть деньги за неистекший срок действия договора ОСАГО при продаже автомобиля — обязанность страховой компании (п. 4ст. 10 ФЗ-40).

Чем быстрее подать заявление тем больше будет выплата. Когда вы продали автомобиль не имеет значения. Договор прекращает действовать с момента подачи заявления страховщику. Лучший вариант — направить обращение в день продажи авто.

Какую сумму можно вернуть?

Сумма к возврату рассчитывается по формуле: N ÷ 365 × 077 × P где:

- N — количество дней до окончания договора;

- 365 — количество дней на которые заключен договор;

- Р — стоимость полиса ОСАГО;

- 077 — коэффициент использования страховки.

Что значит коэффициент использования страховки? Страховщик вычитает из причитающейся суммы 23% где 20% — расходы на ведение страхового дела 3% — отчисление в резерв компенсационных выплат.

Пример

Олег оформил ОСАГО 1 июля 2022 ровно на год и заплатил 6 000 ₽. Машину продал 14 августа 2022 в тот же день подал заявление на возврат страховой премии. Сумма к возврату составила: 325 ÷ 365 × 077 × 6 000 = 4 11369 ₽.

Если бы Олег затянул с подачей заявления на 30 дней его выплата составила бы 3 73397 ₽ а потери из-за промедления — 37972 ₽.

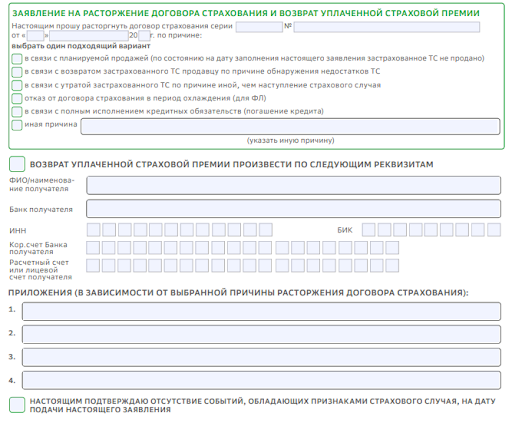

Заявление и документы

Как правило бланк заявления предоставляет страховая — его можно заполнить онлайн скачать на сайте или попросить в офисе. Такие бланки не являются обязательными а лишь упрощают процедуру.

Заполните заявление онлайн если такая функция есть на сайте страховой. Если нет — напечатайте заявление или напишите от руки отнесите в офис или направьте почтой с описью вложения и уведомлением о вручении.

На сайтах многих страховых есть готовые формы для подачи заявления онлайн

Если нет готового бланка напишите заявление в свободной форме. Главное чтобы документ содержал следующую информацию:

- Наименование компании страховщика адрес юрлица;

- ФИО страхователя адрес телефон;

- Номер и дата полиса ОСАГО;

- Причина расторжения договора страхования (продажа ТС);

- Требование вернуть часть страховой премии за неистекшие дни договора;

- Реквизиты банковского счета;

- Список прилагаемых документов;

- Дата подпись.

Полный перечень документов которые нужно приложить к заявлению страховщики размещают на своих сайтах

Заявление составьте в двух экземплярах: для страховщика и для себя. На вашем экземпляре должны поставить отметку о принятии — либо представитель страховой компании если отдаете лично либо сотрудник почты.

К заявлению приложите копии паспорта полиса ОСАГО договора купли-продажи ПТС с записью о новом собственнике реквизиты банковского счета другие документы по запросу страховой.

Как вернуть деньги за КАСКО при продаже авто?

Возвращать деньги за КАСКО или нет — право страховщика. Это добровольное страхование и отдельно оно не регулируется законом.

Клиент и страховая заключают свободный договор и могут прописать в нем любые условия не противоречащие закону. Подписывая документ вы соглашаетесь со всеми его пунктами.

Если в договоре или правилах страхования указано что при расторжении договора из-за продажи авто часть страховой премии подлежит возврату деньги вернут. Если установлен запрет — не вернут. Если об этом ничего не сказано вопрос решают в индивидуальном порядке.

Расторгать договор КАСКО при продаже авто можно в любом случае — на основании ст. 958 ГК РФ так как возможности наступления страхового случая уже нет. Машина продана собственник сменился. А вот деньги возвращают не все страховщики.

Как узнать вернет ли деньги за КАСКО ваша страховая?

Внимательно изучите договор и правила страхования на сайте компании. Нередко ответ есть в разделе «Часто задаваемые вопросы».

Поищите на сайте страховой ответ на вопрос о возможности возврата денег по КАСКО при продаже авто

Если информацию не нашли позвоните на горячую линию или напишите в чат на сайте страховщика.

В чате страховой компании ответят вернут ли остатки КАСКО при продаже авто

Здесь нужно учитывать человеческий фактор. Не всегда специалисты отвечают правильно или дают развернутый ответ.

Написать заявление с требованием вернуть остаток страховой премии из-за продажи машины — правильное решение даже если не получили положительный ответ от сотрудников страховой. Вы получите или деньги или письменный ответ с указанием причины отказа. С этими документами можно писать досудебную претензию на имя директора страховой жалобу в ЦБ и идти в суд.

Какую сумму страховой премии по КАСКО можно вернуть?

Обычно это прописано в договоре или правилах страхования. Используется формула: ((СП – РС) × n/N) – СВ где:

- СП — стоимость полиса или сумма страховой премии;

- РС — расходы компании связанные с выполнением договорных обязательств (30-50% от стоимости полиса).

- n — количество дней неиспользованной страховки (с момента подачи заявления о возврате части премии до даты окончания договора КАСКО);

- N — количество дней страховки по договору;

- CB — сумма возмещенного ущерба (если был страховой случай).

Пример

Александр продал автомобиль 20 июня 2022 и в тот же день затребовал возврат части страховой премии. Полис ОСАГО он оформил 20 марта 2022 и заплатил 50 000 ₽. За период пользования страховкой был страховой случай с выплатой в 5 000 ₽. Страховщик вернул клиенту за оставшиеся девять месяцев: (50 000 – 30%) × 275/365 – 5 000 = 24 369 ₽.

Если возврат денег при продаже машины не предусмотрен можно включить эту сумму в выкупную стоимость авто и не расторгать договор. То есть сумму можно запросить с нового хозяина или приплюсовать к цене машины. Права по страховке перейдут новому собственнику (ст. 960 ГК РФ). А если риски страховщика при этом увеличатся он пересчитает цену полиса.

Куда обращаться и какие документы нужны?

Порядок возврата тот же что и в случае с ОСАГО. Если есть форма на сайте заполните заявление онлайн. Если нет напишите в свободной форме и отправьте по почте с описью и уведомлением. Список необходимых документов обычно указан на сайтах страховых организаций.

В какой срок вернут деньги?

Деньги за ОСАГО обязаны вернуть в течение 14 календарных дней. Срок считается со дня следующего за датой предоставления страховщику полного комплекта документов.

Срок возврата денег за КАСКО должен быть прописан в договоре. Если он не установлен укажите в заявлении разумный период в течение которого хотите получить деньги.

Когда срок не определен договором и не указан в заявлении клиента страховщик обязан вернуть деньги в течение семи дней (ст. 314 ГК РФ).

Если деньги за ОСАГО не перевели в срок со страховщика можно взыскать пеню — 1% от суммы подлежащей возврату за каждый день просрочки.

Если деньги за КАСКО не перевели в срок неустойка считается на условиях договора страхования. Когда неустойка не обозначена размер процентов определяется ключевой ставкой ЦБ которая действовала в период задержки выплаты (ст. 395 ГК РФ).

Что делать если получили отказ?

Страховщик игнорирует обращение или прислал письменный отказ с которым вы не согласны? Вы можете:

- Обратиться в Российский союз автостраховщиков (РСА).

- Написать жалобу в ЦБ через интернет-приемную. Заявление рассмотрят в течение 30 календарных дней и направят ответ на электронку.

- Написать досудебную претензию на имя руководителя страховой компании. Если физлицу не вернут деньги добровольно через суд с компании дополнительно можно взыскать штраф — половину положенной выплаты (п. 6 ст. 13 Закона о защите прав потребителей).

- Подать в суд. Если сумма иска не больше 100 000 ₽ обращение подают в мировой суд. Если больше то в районный суд по месту своей регистрации. Организации подают иск в арбитражный суд по месту нахождения ответчика при любой сумме иска или в конкретный суд указанный в договоре страхования.

Прежде чем расторгать договор страхования и возвращать деньги из-за продажи автомобиля посчитайте какую сумму можно получить. Решите что выгоднее и быстрее: написать заявление и забрать остаток страховой премии или включить эту сумму в стоимость авто.

Как вернуть деньги за ОСАГО при продаже автомобиля

Все статьи Продажа б/у авто: Оформление сделки Советы по продаже Как продать проблемное авто Что делать после продажи Какую цену установить Общение с покупателем Поиск покупателя Подготовка авто к продаже Продажа б/у авто: с чего начать

Многие водители не знают, что после продажи автомобиля могут вернуть часть денег за страховку по ОСАГО. Они отдают страховой полис новому владельцу, хотя тот ему не нужен. Есть и такие, кто пренебрегает процедурой, опасаясь бумажной волокиты. Мы расскажем, как вернуть неиспользованные по страховке деньги и что делать, если страховая компания не хочет их возвращать.

Когда можно досрочно прекратить отношения со страховой компанией

Страхователь может расторгнуть договор ОСАГО в следующих случаях:

- машина попала в серьезное ДТП и не подлежит восстановлению;

- владельца транспортного средства больше нет в живых (деньги за неиспользованное ОСАГО получает наследник);

- у компании, где застрахован собственник авто, отозвана лицензия (рекомендуем обратиться в Российский союз автостраховщиков (РСА));

- автомобиль продали.

Чаще всего за возвратом страховки ОСАГО обращаются продавцы автомобилей. Страховая премия высчитывается пропорционально дням, не использованным по полису, за вычетом 23%, поэтому, чем быстрее вы обратитесь в страховую, тем больше будет сумма возврата.

Совет продавцам автомобилей: если вы продаете автомобиль и желаете, чтобы сделка прошла успешно, предъявите покупателю отчет с проверкой истории. В отчетах avtocod.ru отображается пробег, ограничения ГИБДД, штрафы, залоги, техосмотры, страховки и многое другое. Если проверка покажет неоплаченные штрафы ГИБДД, оплатить задолженность можно через сервис «Автокод Штрафы».

Предъявив отчет с безупречной историей, вы вызовете доверие у покупателя, быстрее продадите автомобиль и получите больше средств по возврату страховки.

Также можно предъявить отчет сервиса проверки владельца авто , который покажет действительность вашего паспорта, отсутствие долгов, исполнительных производств и других проблем. Посмотреть пример отчета

Возврат денег за ОСАГО при продаже автомобиля: какие есть нюансы

Если срок действия ОСАГО не истек, вам возместят деньги. Но только в том случае, если новый собственник регистрируется в ГИБДД. Случаи, когда ТС продают по гендоверенности, под возврат не подходят.

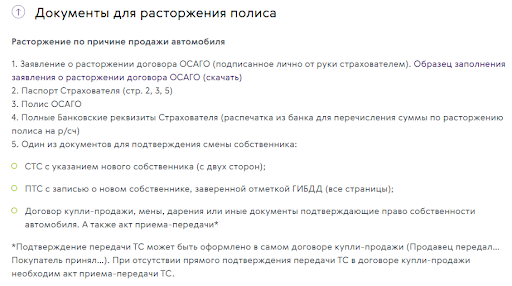

Чтобы расторгнуть договор ОСАГО, вам понадобятся следующие документы:

- паспорт гражданина РФ;

- оригинал полиса ОСАГО;

- квитанции об оплате ОСАГО (если сохранились);

- копия договора купли-продажи автомобиля;

- реквизиты счета (дебетовой карты) для перечисления денег;

- заявление о расторжении договора ОСАГО.

Рекомендуем сделать копии ОСАГО и заявления о расторжении, чтобы в случае задержки иметь документы, которые подтвердят намерение страховой вернуть деньги.

Бланки заявлений в страховых компаниях различаются, но само заявление может быть написано в произвольной форме.

В заявлении на расторжение договора ОСАГО указываются следующие данные:

- название и адрес страховой компании;

- ФИО, номер телефона и паспортные данные страхователя;

- номер полиса ОСАГО;

- причина, по которой расторгается договор;

- банковские реквизиты для выплаты страховки (номер счета, название, БИК, корсчет и ИНН банка);

- перечень прилагаемых документов (копия квитанции, страхового полиса, ДКП).

С данным перечнем документов отправляйтесь в офис страховой, где оформляли полис.

Сколько денег начислят при расторжении договора ОСАГО

Расторжение ОСАГО при продаже машины — процедура простая, но у нее есть нюансы. Так, расчет не использованных по страховке дней производится не с даты, отмеченной в ДКП, а со дня, когда страхователь написал заявление о досрочном расторжении ОСАГО.

После визита в СК в 14-дневный срок компания начислит вам 77% суммы, насчитанной пропорционально не использованным по страховке дням. Иногда деньги выдают наличными сразу после обращения, но, если спустя две недели деньги не перечислили на ваш счет, нужно обратиться в офис и узнать в бухгалтерии СК номер платежного поручения в банке.

Если это не помогло, идите к руководству местного филиала страховой компании и пригрозите судебным разбирательством. Если это не сработает и возвращать деньги вам никто не собирается, обратитесь в РСА, ФССН и в суд. Здесь вам пригодятся копии полиса и заявления.

Почему при расторжении страхового договора начисляют только 77% суммы

В 2014 году Центробанк закрепил указания, согласно которым страховщики удерживают 23% суммы, оставшейся до окончания действия договора ОСАГО. 10% от этой суммы является комиссией агента. Еще 10% отходят на нужды страховой: открытие офисов, закупку полисов, зарплату сотрудникам, а оставшиеся 3% уходят на взносы в РСА.

Некоторые автовладельцы считают эти удержания незаконными и обращаются в суд. Бывали случаи, когда он вставал на их сторону. В 2016 году общественник Виктор Травин подал обращение в Генпрокуратуру с просьбой проверить законность инициативы Центробанка. Надзорное ведомство встало на сторону ЦБ.

Что делать, если страховая компания отказывает в расторжении договора

Иногда страховщики отказывают в расторжении договора ОСАГО по собственному желанию, пока собственник не покажет им ПТС с новым владельцем машины. Это делается для того, чтобы пресечь мошеннические действия со стороны страхователя: подписал ДКП, получил не использованную часть по ОСАГО, а автомобиль не продал. ГИБДД никаких отметок на договоре не ставит, поэтому страховщики считают, что договор не доказывает переход права собственности и просят копию ПТС.

Такое требование незаконно. Вы не обязаны предъявлять копию ПТС, ведь неизвестно, когда новый собственник перерегистрирует авто. Что делать, если компания стоит на своем и отказывает в возврате средств, рассказывает Максим Седов из «Агентства страховых споров»:

— Первое, что необходимо сделать при возникновении споров со страховой, — перевести их в письменную плоскость. Напишите страховщику требования. На вашей копии должна быть поставлена отметка — дата, подпись с расшифровкой и должностью того, кто принял документ. Форма произвольная: «В связи с тем, что я, Иванов Иван Иванович, 06.03.2020 г. продал принадлежащий мне автомобиль, прошу договор обязательного страхования ОСАГО (полис ССС №. ) прекратить с даты продажи автомобиля и вернуть неиспользованную часть страховой премии. Реквизиты для зачисления прикрепляю».

Приложите к заявлению копию ДКП, поставьте дату, подпись и действующий адрес для переписки. Практика показывает, что уже одно такое действие отрезвляет страховщиков. Если эта мера не помогла, обратитесь с жалобой в Центробанк, курирующий страховые компании, а также в региональное отделение РСА. Направьте туда жалобу в произвольной форме и копию поданного в страховую компанию заявления.

Излюбленный фокус страховых компаний — отказ в приеме документов. Это не проблема, ведь заявление можно отправить почтой. Чтобы сократить время на пересылку, сдайте письмо в то отделение, на территории которого находится страховая. Документы нужно отправлять ценным письмом с подробной описью вложения.

Возврат страховки по автокредиту

Есть несколько видов автомобильного страхования. Но только за один – ОСАГО – вернуть деньги нельзя. Покупка полиса в этом случае обязательна – это требования законодательства, а не банковской организации.

С остальными страховками автомобиля возврат денег сделать можно. Как это провернуть и в какие сроки?

Виды страховки при оформлении автокредита

С ОСАГО разобрались – это страхование нужно всем автовладельцам, поэтому отказаться от него нельзя. Но есть добровольные виды страховки. Оформлять их или нет – добровольное решение каждого банковского клиента.

Какие виды полисов может предложить банк при автокредитовании:

- КАСКО – защита от любых повреждений транспорта, а также от его угона. В отличие от ОСАГО, при КАСКО страховая компания оплатит ремонт авто даже в том случае, если владелец – виновник аварии;

- любое другое комплексное страхование авто – функциональный эквивалент КАСКО;

- страхование жизни и здоровья кредитополучателя.

Любой перечисленный вид страхования – это защита для банка от потери денег. Полис на машину – защита от повреждения залога. Ведь в случае невыплаты долга банк должен продать авто. Полис на человека (страхование жизни и здоровья) – защита от невозврата средств по кредиту. Именно поэтому банки активно и настойчиво предлагают эти продукты.

Автокредит (на новый и б/у автомобиль) Тинькофф Банк, Лиц. № 2673

ставка в год

на срок до 5 лет

Подать заявку

Читать по теме: Автокредит без КАСКО: можно ли отказаться?

Можно ли вернуть страховку по автокредиту?

Да, вернуть деньги за страховку можно. По сути, это такой же товар, который можно вернуть «в магазин» в определенный период. Вы купили ботинки, но дома обнаружили, что они вам не подходят. Сложили и отнесли их в магазин. Так же можно поступить с добровольным страхованием.

Право возврата полиса прописано в законодательстве. Если страховая компания не хочет возвращать средства, можно ссылаться на Гражданский кодекс РФ и Федеральный закон «О потребительском кредите (займе)».

Принимать решение о возврате нужно как можно раньше. Если затянуть процедуру, то могут возникнуть сложности.

Нужно учитывать, что при аннулировании КАСКО или страховании жизни и здоровья условия кредита могут измениться. У банка повышаются риски невыплаты, поэтому он компенсирует их поднятием процентной ставки или уменьшением лимита. Можно сесть и посчитать, что будет выгоднее:

- оплатить полис, но получить более выгодные условия;

- сократить траты на страховку и возвращать кредит на общих условиях.

Если подписан договор комплексного страхования (с ОСАГО), то могут возникнуть проблемы. Такой комплекс услуг – ОСАГО+КАСКО+страхование жизни и здоровья – аннулировать уже не получится.

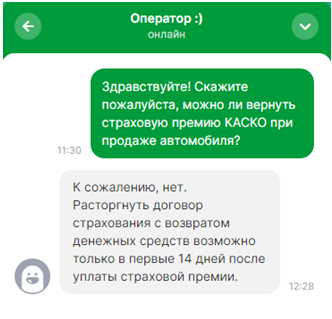

Как вернуть страховку в период охлаждения?

Период охлаждение – это 14 дней после подписания договора со страховым агентством. В это время можно без проблем забрать свои деньги. Для этого понадобиться только заявление в страховое агентство или в банк – если он выступал посредником между кредитополучателем и страховой. Но лучше отказываться от ненужного страхового предложения еще на стадии подписания договора. Тогда бумажной волокиты не будет вовсе.

Введение периода охлаждения – инициатива Центрального банка РФ. Дело в том, что в учреждение поступало много жалоб на банки. Менеджеры очень навязчиво предлагали страховые услуги при заключении кредитных договоров. Иногда прибегая к откровенному обману – к рассказам о том, что эти услуги обязательные. В итоге потребители сильно переплачивали и оставались недовольными. Было много судебных обращений. Чтобы снизить количество исков, ЦБ предложил период для досудебного решения вопроса.

Учитывайте, что после отказа от страхования в 14-дневный период, банк все равно пересмотрит условия кредитования в худшую сторону.

Если банк или агентство по страхованию отказываются отдать деньги в период охлаждения, то можно обратиться с жалобой в Центральный банк РФ.

Возврат страховки по автокредиту при досрочном погашении

Если опоздать с аннулированием страхового договора в 14-дневный период, то потом вернуть средства будет очень сложно. Большинство агентств откажутся расторгать договор, получить деньги за неиспользованную услугу можно будет только через суд. И не факт, что получится выиграть дело. Можно проиграть и оплатить дополнительно все судебные расходы.

Если все-таки решились обратиться в суд, то нужно подготовить следующие документы: кредитный договор, страховой договор, паспорт.

Другая ситуация – когда клиент досрочно возвращает деньги за долг. Что в этом случае делать с полисом? Все зависит от страхового договора – разрешает ли он возврат или нет.

Если разрешает, то можно вернуть не всю сумму, а часть средств – пропорционально сроку, который прошел с момента подписания. Алгоритм действий в этом случае:

- В банке нужно взять справку о полном расчете с долгом

- Затем написать заявление в страховую компанию. Вместе с заявлением приложить паспорт страхователя, справку из кредитной организации и копию паспорта. В заявлении нужно обязательно указать причину расторжения договора. Если написать, что причина – желание клиента, то деньги не вернут. Нужно отметить, что возврат происходит из-за досрочного погашения.

- Агентство в течение нескольких дней рассматривает заявление.

- Если все в порядке, нужно указать реквизиты счета, на который компания переведет деньги в течение нескольких дней.

- Если поступил отказ, то решить вопрос можно только в суде.

Когда невозможно вернуть страховку?

Запрет на возврат может быть прописан в договоре. Поэтому если был пропущен 14-дневный период охлаждения, то вернуть деньги не получится.

Кроме того, проблемы возникают с комплексным страхованием, когда в пакет включен ОСАГО. Так как это обязательное страхование, то аннулировать полис не получится.

Естественно, нельзя получить деньги, если страховой случай в период действия кредитного договора наступил.

Как правильно составить заявление?

Подавать документ нужно не в банк, а в страховое агентство. Как правило, там есть образцы заявлений или специальные бланки. Но если таких нет, то можно написать заявку в свободной форме с указанием:

- ФИО;

- адрес регистрации;

- паспортные данные;

- причина отказа от полиса;

- данные договора;

- номер контактного телефон или адрес электронной почты.

Можно сразу указать реквизиты для перевода денег.

Ответ от компании должен прийти в течение 10 дней. О решении сообщат, позвонив по указанному номеру или написав письмо на электронную почту.

Почему страховая компания отказала в возврате денег?

Самые распространенные причины отказа:

- неправильно оформлены документы;

- в договоре указано, что возврат не возможен;

- страховой случай наступил и компенсация клиенту уже выплачена.

В первом случае можно исправить ошибки и обратиться в агентство снова. В других случаях обжалование решения бесполезно.

Теперь взять кредит или кредитную карту онлайн стало еще проще. Скачайте и установите мобильное приложение Bankiros.ru в Google Play. В приложении вы можете быстро и бесплатно подобрать кредит или кредитную карту среди самых выгодных предложений, оставить заявку в выбранные банки или отправить единую анкету во все банки в пару кликов.

Часто задаваемые вопросы

Сколько длится период охлаждения?

Написать заявление об отказе от услуги можно в 14-дневный период. Первоначально Центробанк установил для этой цели 5 дней. Но после многочисленных недовольств увеличил срок до 2 недель.

Какие виды страховок можно вернуть в период охлаждения?

Все, кроме обязательной, – ОСАГО. То есть страхование жизни и здоровья, имущества, финансовых рисков, полис от несчастных случаев, угона автомобиля и любого рода повреждений (КАСКО).

Сколько денег вернут за страховку?

Все зависит от того, когда вы обратились за аннулированием услуги. Если до момента вступления в силу страхового договора, то произойдет возврат всей суммы. Если после вступления в силу, но в период охлаждения, то часть денег высчитают. Если в случае досрочного погашения – то пропорционально прошедшему периоду времени.

В каких случаях стоит возвращать деньги за услугу?

Страховой полис может быть навязанным банком, но это не отменяет факта, что он может очень пригодиться. Он на самом деле защищает клиента от многих непредвиденных проблем. Поэтому стоит взвесить все за и против перед отменой. Если сумма страховки не сильно бьет по кошельку, лучше оставить полис действительным.

Источник https://life.akbars.ru/personal-finance/zhivem-po-zakonu/kak-vernut-dengi-za-kasko-i-osago-pri-pr/

Источник https://avtocod.ru/kak-vernut-dengi-za-osago-pri-prodazhe-avtomobilya

Источник https://mainfin.ru/wiki/term/vozvrat-strahovki-po-avtokreditu