Макрос

Путевой лист — первичный документ, в котором фиксируется пробег автомобиля. На основании этого документа можно определить расход бензина.

Организации, для которых использование транспортных средств является основным видом деятельности, должны применять форму ПЛ с реквизитами, которые указаны в разделе II приказа Минтранса от 18.09.2008 № 152.

Сомневаетесь в правильности оприходования или списания материальных ценностей? На нашем форуме можно получить ответ на любой вопрос, вызывающий у вас сомнения. Например, в этой ветке можно уточнить какая базовая норма расхода ГСМ, рекомендуемая Минтрансом.

О последних требованиях Минтранса к обязательным реквизитам в путевых листах читайте в материалах:

- «Расширен перечень обязательных реквизитов путевого листа»;

- «С 15.12.2017 дня путевой лист оформляем по новой форме»;

- Путевые листы: с 1 марта 2019 порядок выписки меняется.

Для организаций, которые используют автомобиль для производственных или управленческих нужд, возможна разработка ПЛ с учетом требований закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

С примером приказа об утверждении ПЛ можно ознакомиться .

На практике организации часто используют ПЛ, которые были утверждены еще постановлением Госкомстата РФ от 28.11.1997 № 78. В этом постановлении есть формы ПЛ в зависимости от вида автомобиля (например, форма 3 — для легкового автомобиля, форма 4-П — для грузового).

Обязательные реквизиты и порядок заполнения путевых листов представлены .

О недавних изменениях в форме путевого листа вы можете узнать из наших обсуждений в группе «ВК».

Путевые листы должны регистрироваться в журнале регистрации путевых листов. Учет путевых листов и ГСМ взаимосвязан. В организациях, которые по роду деятельности не являются автотранспортными, ПЛ могут составляться с такой регулярностью, которая позволяет подтвердить обоснованность расхода. Так, организация может оформлять ПЛ 1 раз в несколько дней или даже месяц. Главное — подтвердить расходы. Такие выводы содержатся, например, в письме Минфина России от 07.04.2006 № 03-03-04/1/327, постановлении ФАС Волго-Вятского округа от 27.04.2009 № А38-4082/2008-17-282-17-282.

О путевых листах для ИП читайте в статье «Какие особенности у путевого листа для ИП (бланк)?».

Учет расхода ГСМ в путевом листе

Если мы проанализируем формы ПЛ, содержащиеся в постановлении № 78, то увидим, что в них есть специальные графы, предназначенные для отражения оборота ГСМ. Здесь указывается, сколько горючего в баке, сколько выдано и сколько осталось. Путем несложных вычислений выясняется количество использованного горючего.

Если же обратиться к приказу Минтранса № 152, то среди обязательных реквизитов ПЛ в нем не встретится требование отражать движение горючего. При этом в документе должны быть приведены показания спидометра на начало и конец пути, что позволит определить количество пройденных транспортным средством километров.

Когда ПЛ разработан организацией самостоятельно и в нем нет информации об использовании ГСМ, а содержатся только данные о количестве километров, нормативный объем использованных ГСМ можно рассчитать, используя распоряжение Минтранса России от 14.03.2008 № АМ-23-р. В нем есть нормы расхода топлива для разных марок транспортных средств и формулы для расчета расхода.

Таким образом, на основании ПЛ производится расчет либо фактического, либо нормативного списания ГСМ. Рассчитанные таким образом данные используются для отражения в бухгалтерском учете.

Однако применение ПЛ для учета расхода ГСМ в некоторых случаях невозможно. Например, когда бензином заправляются бензопилы, мотоблоки и др. аналогичная спецтехника. В этих случаях применяется акт на списание ГСМ.

Образец акта на списание ГСМ можно посмотреть на нашем сайте.

Бухгалтерский учет ГСМ

Как и все материально-производственные запасы, учет ГСМ в бухгалтерии ведется по фактической стоимости. Расходы, которые входят в фактическую стоимость, указаны в разделе II ПБУ 5/01.

Принятие к учету ГСМ может осуществляться на основании приложенных к авансовому отчету чеков АЗС (если ГСМ приобретал водитель за наличный расчет) или на основании корешков талонов (если бензин приобретался по талонам). Если же водитель приобретает бензин по топливной карте, то учет ГСМ по топливным картам ведется на основании отчета компании — эмитента карты. Списание ГСМ может производиться следующими методами (раздел III):

- по средней себестоимости;

- по себестоимости 1-х по времени приобретения запасов (ФИФО).

В ПБУ 5/01 есть еще один способ списания — по себестоимости каждой единицы. Но на практике для списания ГСМ он неприменим.

Самый распространенный способ списания ГСМ — по средней себестоимости, когда стоимость остатка материала складывается со стоимостью его поступления и делится на суммарное количество остатка и поступления в натуральном выражении.

Списание бензина по путевым листам (налоговый учет)

Если со списанием ГСМ в бухгалтерском учете все достаточно просто, то признание этих расходов в налоговом учете вызывает вопросы.

1-й вопрос: в составе каких расходов учитывать ГСМ? Здесь возможны 2 варианта: материальные или прочие расходы. Согласно подп. 5 п. 1 ст. 254 НК РФ ГСМ включаются в состав материальных расходов, если они используются для технологических нужд. В прочие расходы ГСМ попадают, если они используются для содержания служебного транспорта (подп. 11 п. 1 ст. 264 НК РФ).

ВАЖНО! Если основная деятельность организации связана с перевозкой грузов или людей, то ГСМ — материальные затраты. Если транспортные средства используются в качестве служебных, то ГСМ — прочие расходы.

Второй вопрос: нормировать или нет расходы на списание ГСМ в рамках налогового учета? Ответ на него можно найти, связав реквизиты путевого листа и законодательные нормы:

- В ПЛ рассчитывается фактическое использование ГСМ. НК РФ не содержит прямых указаний на то, что расходы на ГСМ должны приниматься в налоговом учете только по фактическим нормам.

- ПЛ содержит информацию только о фактическом пробеге. Однако ГСМ могут рассчитываться по распоряжению № АМ-23-р, в п. 3 которого есть указание, что установленные им нормы предназначены в том числе и для расчетов по налогообложению. Минфин России в своих письмах (например, от 03.06.2013 № 03-03-06/1/20097) подтверждает, что распоряжение № АМ-23-р можно использовать для установления обоснованности затрат и определять расходы на ГСМ в налоговом учете по нормам, умноженным на пробег.

ВАЖНО! В налоговом учете ГСМ можно принимать как по фактическому использованию, так и по рассчитанному исходя из норм количеству.

На практике возможна ситуация, когда организация использует транспорт, нормы расхода топлива для которого в распоряжении № АМ-23-р не утверждены. Но в п. 6 этого документа есть разъяснения, что организация или ИП могут индивидуально (с помощью научных организаций) разработать и утвердить необходимые нормы.

Позиция Минфина России (см., например, письмо от 22.06.2010 № 03-03-06/4/61) такова, что до разработки норм списания ГСМ в научной организации юридическое лицо или ИП могут руководствоваться технической документацией.

В самом НК РФ разъяснений, как действовать в подобной ситуации, нет. В тех случаях, когда организация самостоятельно установила нормы списания ГСМ и, превысив их, учла в налоговом учете сумму сверхнормативного использования топлива, налоговая инспекция может не признать это расходом. Соответственно, возможно доначисление налога на прибыль. При этом суд вполне может поддержать позицию инспекции (см., например, постановление АС Северо-Кавказского округа от 25.09.2015 по делу № А53-24671/2014).

О величине штрафов за отсутствие путевого листа читайте в этой статье.

Пример списания ГСМ по путевым листам

Один из самых распространенных видов ГСМ — бензин. Рассмотрим пример закупки и списания бензина.

ООО «Первый» (находится в Московской области) в сентябре 2018 года закупило бензин в количестве 100 л по цене 38 руб. без НДС.

При этом на начало месяца у ООО был запас бензина этой же марки в количестве 50 л по средней себестоимости 44 руб.

Бензин в количестве 30 л был использован для заправки автомобиля марки ВАЗ-11183 «Калина». Организация использует автомобиль для служебных перевозок управленческого персонала.

В организации применяется оценка материалов по средней себестоимости.

Учет ГСМ при поступлении

Оприходован бензин (ТОРГ-12)

Отражен НДС (счет-фактура)

Рассчитываем среднюю себестоимость списания за сентябрь: (50 л × 44 руб. + 100 л × 38 руб.) / (50 л + 100 л) = 40 руб.

Вариант 1. Учет ГСМ при списании по факту

В ПЛ сделаны отметки: горючее в баке на начало рейса — 10 л, выдано — 30 л, осталось после рейса — 20 л.

Рассчитываем фактическое использование: 10 + 30 – 20 = 20 л.

Сумма к списанию: 20 л × 40 руб. = 800 руб.

Списание бензина (бухгалтерская справка-расчет)

Вариант 2. Учет ГСМ при списании по нормам

В ПЛ сделаны отметки о пробеге: на начало рейса — 2 500 км, в конце — 2 550 км. Значит, было пройдено 50 км.

В п. 7 раздела II распоряжения № АМ-23-р есть формула для расчета расхода бензина:

Qн= 0,01 × Hs × S × (1 + 0,01 × D),

где: Qн — нормативный расход топлива, л;

Hs — базовая норма расхода топлива (л/100 км);

S — пробег автомобиля, км;

D — поправочный коэффициент (его значения приведены в приложении 2 к распоряжению № АМ-23-р).

По таблице в подп. 7.1 по марке автомобиля находим Hs. Он равен 8 л.

По приложению 2 коэффициент D = 10% (для Московской области).

Считаем расход бензина: 0,01 × 8 × 50 × (1 + 0,01 × 10) = 4,4 л

Сумма к списанию: 4,4 л × 40 руб. = 176 руб.

Списание бензина (бухгалтерская справка-расчет)

Так как автомобиль используется в качестве служебного, расходы на учет ГСМ в налоговом учете ГСМ будут признаны прочими расходами. Величина расходов будет равна суммам, зафиксированным в бухгалтерском учете.

Немного теории

К горюче-смазочным материалам относится довольно большой перечень веществ: бензин, газ, дизельное топливо, масла, смазки, тормозные и охлаждающие жидкости. Приобретать их можно как за наличные, так и по безналу. Главным плюсом является возможность уменьшения суммы налогов. Ведь расходы на бензин можно учитывать в себестоимости товаров и услуг. Налоговый кодекс снял ограничение, и теперь на данную статью может приходиться любой процент, хотя раньше он не должен был превышать 50%. Но важно правильно всё оформить.

Первичным документом для списания расходов на ГСМ является путевой лист. Он содержит технические данные транспортного средства, нормативные и фактические расходы топлива, фиксирует маршрут передвижения. Путевой лист является основанием для списания трат на горюче-смазочные материалы. Действующим законодательством установлены обязательные реквизиты, а также несколько образцов для различных типов транспорта (легкового и грузового) в зависимости от дальности передвижения. Каждый путевой лист регистрируется в журнале. При этом регулярность никак не нормируется, составляться ПЛ могут раз в несколько дней или недель.

Получить горючее на АЗС можно:

- за наличные;

- по ведомости;

- по талону;

- по платёжной карточке.

Сделать это может только ответственное лицо, уполномоченное организацией, обычно это водитель. В случае оплаты наличными он обязан получить кассовый чек, который в дальнейшем прикрепляется к отчётности. Средства выдаются водителю в бухгалтерии заранее. Далее ответственные лица обязаны предоставить чеки ГСМ по авансовому отчету. Именно они являются документальным подтверждением факта приобретения топлива. После закрытия отчёта по авансу водитель может получить на руки очередную сумму. Каждый чек должен содержать такие реквизиты:

- данные о продавце;

- стоимость;

- объём топлива;

- дата.

Актуальным является вопрос о том, как учитывать НДС в чеках на ГСМ. В соответствии с действующими нормами вычет налога осуществляется на основании счёта-фактуры. Если продавец его не выдаст, то НДС нельзя будет учесть в расходах на прибыль. Так, обычные чеки, в которых налог выделен отдельной строкой, к отчётности не принимаются. Поэтому позаботьтесь о том, чтобы продавец на АЗС сразу выдал счёт-фактуру.

Домой Консультация юриста Куда списать гсм без путевых листов

Правила, применяемые при учете ГСМ Как обосновывается расход топлива? Основной документ, подтверждающий объем списания Можно ли сделать списание ГСМ без путевого листа? Правила, применяемые при учете ГСМ Для целей всех видов учета (складского, бухгалтерского, налогового, управленческого) горюче-смазочные материалы (ГСМ) являются обычными товарно-материальными ценностями, подчиняющимися общепринятым правилам. То есть при приобретении они должны быть оприходованы, а при расходе списаны из учета. Но объем оприходования и списания должен подтверждаться документами, т. е. быть обоснованным. Особенностью приобретения ГСМ является то, что фактически они редко попадают на территорию лица, их использующего, поскольку чаще всего заправка автотранспорта осуществляется на специализированных заправочных станциях, находящихся вне этой территории, и горючее сразу оказывается отпущенным в применение.

Куда списать гсм без путевых листов

ГСМ представляют собой разновидность товарно-материальных ценностей, к которым применяются обычные правила учета ТМЦ: их надлежит сначала оприходовать, а затем списать, обосновав объем списания. Осложняет ведение учета топлива то, что оно, как правило, приобретается вне места дислокации владельца транспорта (юрлица или ИП), сразу поступая в бак работающего авто, и должно учитываться применительно к каждой единице авто.

Обоснованным объем списания оказывается тогда, когда количество израсходованных ГСМ определено применительно к характеру выполненной авто работы по соответствующим этой работе нормам расхода топлива. Нормы расхода разрабатываются владельцем самостоятельно или берутся из рекомендованных Минтрансом. А единственным документом, способным подтвердить объем сделанной авто работы, Минфин России считает путевой лист.

Поэтому именно этот документ финансовое ведомство считает наиболее подходящим для обоснования выбывающего из учета объема ГСМ и указывает, что его отсутствие приводит к возникновению у физлица, использующего служебный транспорт без путевого листа, облагаемого НДФЛ дохода (письмо Минфина России от 11.06.2014 № 03-04-05/28243). Можно ли сделать списание ГСМ без путевого листа? А можно ли списывать ГСМ без путевых листов? Минфин допускает (письмо от 16.06.2011 № 03-03-06/1/354), что объем выполненной работы может быть подтвержден и другим способом. Например, данными системы ГЛОНАСС или иных подобных систем, которые позволяют достоверно установить путь, поделанный автомобилем. Кроме того, не будет обязательным наличие путевого листа, если маршрут строго определен и не допускает отклонений.

Как составить акт на списание ГСМ

При составлении акта на списание ГСМ следует ориентироваться на требования к составлению подобных документов. К примеру в этом документе должны быть указаны следующие реквизиты:

- наименование компании или ФИО ИП;

- дата составления документа;

- члены комиссии (указываются их ФИО и должности);

- сведения о водителе (ФИО);

- наименование механизма, его инвентарный и госномер;

- вид выполненных работ;

- расход ГСМ (указывается нормированный расход, а также фактический).

Подписывают документ ответственные лица, а также члены комиссии, также указывается расшифровка их подписей. Помимо этого в акте следует указать те документы, которые были рассмотрены комиссией и на основании которых происходит списание ГСМ. Обычно для подтверждения расхода топлива пользуются путевым листом, но это не всегда так.

Если путевого листа нет, то компании достаточно сложно будет убедить налоговиков в том, что эксплуатация транспортного средства является производственной необходимостью. Однако, это не означает, что списать ГСМ компании не удастся. Если компанией автотранспорт используется, но путевые листы не ведутся, то принять к налоговому учету затраты на топливо она не сможет. Но, что касается бухгалтерского учета, то ту все происходит в общем порядке. В этом случае заносить стоимость ГСМ в Книгу учета не нужно. Но следует помнить, что данная практика всегда ведет к увеличению налогооблагаемой базы.

Важно! Если компания не ведет путевые листы или электронную систему контроля расхода топлива, то принять к учеты затраты на него для целей налогообложения не получится. А это приведет к постоянному увеличению налогооблагаемой базы.

Для того, чтобы компания смогла вносить расходы на ГСМ в налогооблагаемую базу (если путевые листы в компании не используются), то потребуется установить в транспортных средствах системы электронного контроля. Тогда все те же функции, что накладываются на путевые листы на себя примет система, данные которой должны будут заверяться ответственным лицом.

Приняв решение о применении систем электронного контроля в ТС, руководитель должен будет издать соответствующий приказ. Приказ издается той датой, с которой начинается использование данной системе на практике.

Важно! Даже если компания использует электронную систему контроля в ТС, это не означает, что у водителя не должно быть путевого листа. Законодательством предусмотрены такие случаи, при которых наличие путевого листа является обязательным.

Правила, применяемые при учете ГСМ

Для целей всех видов учета (складского, бухгалтерского, налогового, управленческого) горюче-смазочные материалы (ГСМ) являются обычными товарно-материальными ценностями, подчиняющимися общепринятым правилам. То есть при приобретении они должны быть оприходованы, а при расходе списаны из учета. Но объем оприходования и списания должен подтверждаться документами, т. е. быть обоснованным.

Особенностью приобретения ГСМ является то, что фактически они редко попадают на территорию лица, их использующего, поскольку чаще всего заправка автотранспорта осуществляется на специализированных заправочных станциях, находящихся вне этой территории, и горючее сразу оказывается отпущенным в применение. Но это не означает, что весь приобретенный объем за конкретный период будет использован и его можно учесть как расход. Связано это с тем, что на момент заправки в баке авто еще, как правило, имеется некоторый остаток неиспользованного топлива и на конец периода, за который требуется определить расход, там тоже присутствует какое-то количество неизрасходованного горючего.

Таким образом, объем использованных конкретным автомобилем за период ГСМ нужно рассчитать. Он должен определяться с учетом имеющегося на начало этого периода остатка горючего в баке, залитого туда в течение периода количества топлива и остатка, имеющегося в баке на конец периода.

Залитое на заправочных станциях в бак количество ГСМ подтверждают документы на его покупку, и они же служат основанием для оприходования горючего на склад. Такими документами являются:

- Акт об объеме и стоимости выданного топлива, отчет о произведенных с ним операциях, если приобретение осуществляется с использованием топливной карты. Эти документы по окончании месяца вместе со счетом-фактурой выдает поставщик, у которого приобретены топливные карты.

- Кассовый чек, если оплата делается наличными. Они прилагаются к авансовому отчету, составляемому водителем, который купил горючее.

Само оприходование осуществляется в обычном порядке с оформлением приходного ордера, который может иметь форму М-4, утвержденную постановлением Госкомстата РФ от 30.10.1997 № 71а.

Как обосновывается расход топлива?

Для определения учитываемого расхода горючего потребуются:

- документ, подтверждающий объем выполненной авто работы;

- утвержденные для применения при выполнении этой работы нормы списания ГСМ.

Установление норм списания преследует как минимум 2 цели:

- обоснование количества топлива, относимого в расходы, принимаемые для целей налогообложения;

- осуществление контроля над расходованием горючего.

Нормы расхода могут разрабатываться своими силами или соответствовать утвержденным распоряжением Минтранса России от 14.03.2008 № АМ-23-р. Но в любом случае их выбор для применения надо утвердить распоряжением руководителя юрлица или ИП.

Устанавливаются нормы с учетом особенностей функций, выполняемых транспортом каждого вида (легковой, автобус, грузовой, самосвал, специализированный), причем для каждого из этих видов действует своя формула расчета и может применяться свой набор корректирующих коэффициентов, позволяющих увеличить норму списания.

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

Расчет объема списываемого топлива выполняется по каждой единице авто отдельно. Данные по этому расчету сводятся в единую таблицу. Чтобы можно было получить в ней общий объем списания по ГСМ определенного вида, сведения по транспорту, работающему на нем, компонуются вместе.

Основной документ, подтверждающий объем списания

Наиболее часто для обоснования объема выполненной работы используется такой документ, как путевой лист, оформляемый на каждую единицу автотранспорта. Автотранспортные предприятия оформляют его, как правило, ежедневно.

Существует несколько типовых форм путевого листа, утвержденных Госкомстатом РФ (постановление от 28.11.1997 № 78), которые также различаются в зависимости от вида авто (легковой, грузовой, автомобили специального назначения, автобусы). Но допускается разработка форм таких документов самостоятельно и оформление путевого листа на несколько дней сразу или даже на месяц (письмо Минфина России от 30.11.2012 № 03-03-07/51).

В части применения для обоснования объема списываемых ГСМ все варианты путевых листов объединяет несколько моментов. Каждый из них:

- оформляется на определенное авто;

- описывает выполняемое им задание;

- содержит указание на вид используемого топлива;

- отражает остатки горючего при выезде и возвращении, а также объемы залитого в бак за период действия путевого листа горючего;

- указывает на фактически выполненный объем работы с разделением его по специфике (пробег без загрузки, с грузом, с работающим оборудованием, время работы спецоборудования при стоянке, вес груза, число ездок, количество и вес прицепов).

Все указанные данные достаточны для того, чтобы, применяя утвержденные нормы расхода, рассчитать количество необходимого для осуществления этой работы топлива, а также сравнить полученные расчетные данные с фактически израсходованным количеством горючего. Поэтому именно этот документ финансовое ведомство считает наиболее подходящим для обоснования выбывающего из учета объема ГСМ и указывает, что его отсутствие приводит к возникновению у физлица, использующего служебный транспорт без путевого листа, облагаемого НДФЛ дохода (письмо Минфина России от 11.06.2014 № 03-04-05/28243).

Можно ли сделать списание ГСМ без путевого листа?

А можно ли списывать ГСМ без путевых листов? Минфин допускает (письмо от 16.06.2011 № 03-03-06/1/354), что объем выполненной работы может быть подтвержден и другим способом. Например, данными системы ГЛОНАСС или иных подобных систем, которые позволяют достоверно установить путь, поделанный автомобилем.

Кроме того, не будет обязательным наличие путевого листа, если маршрут строго определен и не допускает отклонений. Например, это может оказаться применимым к оценке расхода горючего для служебной развозки, изо дня в день доставляющей работников к месту работы и обратно по одному и тому же маршруту. Число таких поездок всегда находится под контролем. Соответственно, с учетом однозначной их протяженности и привязки к каждой из них объема топлива в фиксированном размере, рассчитанного по нормам, общий объем списания тоже будет обоснован.

Таким образом, определенные варианты, позволяющие не применять путевой лист для обоснования количества списываемого горючего все-таки есть, но их не так много. И объясняться по ним с проверяющими придется наверняка. А вот в ситуации, когда путевой лист оформлен, лишних вопросов при проверках можно избежать.

О том, влияет ли объем расходуемых ГСМ на величину компенсации за использование сотрудником личного автотранспорта, читайте .

ГСМ представляют собой разновидность товарно-материальных ценностей, к которым применяются обычные правила учета ТМЦ: их надлежит сначала оприходовать, а затем списать, обосновав объем списания. Осложняет ведение учета топлива то, что оно, как правило, приобретается вне места дислокации владельца транспорта (юрлица или ИП), сразу поступая в бак работающего авто, и должно учитываться применительно к каждой единице авто.

Обоснованным объем списания оказывается тогда, когда количество израсходованных ГСМ определено применительно к характеру выполненной авто работы по соответствующим этой работе нормам расхода топлива. Нормы расхода разрабатываются владельцем самостоятельно или берутся из рекомендованных Минтрансом. А единственным документом, способным подтвердить объем сделанной авто работы, Минфин России считает путевой лист. И его оформление является предпочтительным несмотря на то, что в определенных случаях этот объем может быть подтвержден и иным способом.

Автомобиль директора: служебный или личный?

Автор статьи: Мария Кузнецова, аудитор аудиторской компании «Бетроен»

Журнал «Актуальная бухгалтерия»

Все расходы, принимаемые в расчет при исчислении базы по налогу на прибыль, должны быть экономически обоснованы и документально подтверждены. Расходы на обслуживание легкового автотранспорта не являются исключением. Но в ситуации, когда автомобиль используется не только для служебных, но и для личных целей, могут возникнуть сложности с налоговым учетом расходов на ГСМ. Один из авторов журнала «Актуальная бухгалтерия» порекомендовал как фирме можно подстраховаться от претензий проверяющих.

Путевой лист: выбираем удобный вариант

Расходы на приобретение топлива в налоговом учете списываются не сразу.

Исходя из разъяснений налоговиков (письмо УФНС России по г. Москве от 30.06.2010 № 16-15/068679@) стоимость приобретенного, например, по топливным картам бензина нельзя включить в состав расходов ни в момент уплаты авансовых платежей (т. е. на дату приобретения карты), ни в момент фактической заправки бензина и списания с топливной карты его стоимости. Это связано с тем, что заправка бензина в топливный бак на основании чека терминала АЗС подтверждает только факт его приобретения, но не доказывает его целевое использование. Основным документом, подтверждающим расход ГСМ, по мнению чиновников, является путевой лист, который предназначен для учета и контроля работы транспортного средства и водителя (п. 14 ст. 2, ст. 6 Федерального закона от 08.11.2007 № 259-ФЗ; письмо Минфина России от 25.08.2009 № 03-03-06/2/161). Перевозка пассажиров и багажа, грузов, в частности, легковыми автомобилями без оформления путевого листа запрещается.

Путевой лист должен содержать следующие обязательные реквизиты (п. 3 Обязательных реквизитов и порядка заполнения путевых листов, утв. приказом Минтранса России от 18.09.2008 № 152):

1) наименование и номер;

2) сведения о сроке действия;

3) сведения о собственнике (владельце) транспортного средства;

4) сведения о транспортном средстве;

5) сведения о водителе.

При оформлении путевых листов имейте в виду, что унифицированные формы (п. 2 пост. Госкомстата России от 28.11.1997 № 78; письмо Минфина России от 20.09.2005 № 03-03-04/1/214 ) этого документа, утвержденные Госкомстатом России, обязаны применять только автотранспортные организации.

Все остальные компании могут выбирать, какую форму путевого листа им использовать: унифицированную или разработанную самостоятельно. При выборе последнего варианта учтите, что такой бланк путевого листа должен быть утвержден в качестве приложения к учетной политике и содержать все обязательные реквизиты (указаны выше).

Обратите внимание: перечень обязательных реквизитов не требует вписывать маршрут следования автомобиля. То есть в собственную форму путевого листа компания может не включать эту информацию, что особенно важно, если автомобиль используется не только для служебных, но и для личных целей.

Эти же выводы подтверждает и судебная практика.

Например, интерес представляет одно из решений ФАС Северо-Западного округа, которое было принято в пользу компании (пост. ФАС СЗО от 23.11.2009 по делу № А56-4991/2009).

Постановление ФАС Северо-Западного округа от 23 ноября 2009 г. № А56-4991/2009

Содержащиеся в путевых листах сведения (пробег автомобиля, расход горючего, остатки ГСМ в баке автомобиля при выезде и возвращении) позволяют определить произведенные расходы, и в совокупности с иными первичными документами, оформленными Обществом в соответствии с требованиями Закона № 129-ФЗ, подтверждают их экономическую оправданность.

Налоговый орган указывал на то, что в ежемесячно составляемых фирмой путевых листах и отчетах по расходу ГСМ отсутствуют сведения о маршруте следования служебных легковых автомобилей, ежедневном количестве рейсов, номерах водительских удостоверений. Также не указаны дата, время выезда и возвращения в гараж автомобилей, показания спидометра, остатки топлива в баке на начало и конец каждого дня и его ежедневный расход.

Но фирма в обоснование своих затрат представила следующие документы: инструкции по использованию служебных легковых машин, утвержденные приказами директора, приказы о порядке использования служебного транспорта, ведомости выдачи талонов на топливо, регистры бухгалтерского учета талонов, путевые листы.

Судьи сделали вывод, что при решении вопроса о документальном подтверждении расходов для определения базы по налогу на прибыль принимаются любые, даже косвенные доказательства. Содержащиеся в путевых листах сведения (пробег автомобиля, расход горючего, остатки ГСМ в баке автомобиля при выезде и возвращении) позволяют определить произведенные расходы и в совокупности с иными первичными документами, оформленными надлежащим образом, подтверждают их экономическую оправданность.

Еще одно положительное для фирм судебное решение было принято ФАС Московского округа (пост. ФАС МО от 20.07.2010 № КА-А40/7436-10 ).

Постановление ФАС Московского округа от 20 июля 2010 г. № КА-А40/7436-10

суды исходили из того, что налоговым органом не представлено доказательств, что данные расходы являются необоснованными, а отсутствие в путевых листах данных о маршруте следования автомобиля не может являться основанием для отказа в подтверждении произведенных расходов.

Кроме того, форма № 3 «Путевой лист легкового автомобиля», утвержденная Постановлением Госкомстата России от 28.11.1997 г. № 78 носит обязательный характер только для автотранспортных организаций.

Налоговики пытались доказать, что если в путевых листах не указан маршрут следования автомобиля, то такой документ не может подтверждать расходы на приобретение ГСМ.

Обосновывая произведенные расходы, фирма представила первичные документы на получение топлива от поставщиков, их отчеты об объемах произведенных заправок автомобилей, платежные поручения, нормы расхода топлива, утвержденные приказом руководителя. Кроме того, путевые листы с указанием всех обязательных реквизитов, подтверждающие ежедневный пробег автомобиля, с информацией о получении и расходовании топлива, ежемесячные акты на списание топлива, оформленные должным образом.

Выводы суда были следующими: налоговым органом не доказано, что расходы на ГСМ являются необоснованными, а отсутствие в путевых листах данных о маршруте следования автомобиля не может являться основанием для отказа в подтверждении произведенных расходов.

Как видим, организации имеют полное право включать затраты на бензин в состав налоговых расходов на основании документов, подтверждающих факт приобретения бензина, и самостоятельно разработанной формы путевого листа, в которой отсутствует маршрут следования. При этом путевой лист можно оформлять на любой срок — от одного дня до одного месяца (п. 10 Обязательных реквизитов и порядка заполнения путевых листов, утв. приказом Минтранса России от 18.09.2008 № 152).

И если из каких-либо других документов не следует непроизводственный характер поездок (например, из должностной инструкции водителя или письменных поручений директора), то компания вправе полностью учесть затраты на бензин (в т. ч. и израсходованный в поездках для личных целей) в составе расходов при исчислении налога на прибыль.

Минусы унифицированного путевого листа

Если же фирма применяет унифицированную форму путевого листа, то необходимо заполнять графу «Место отправления и назначения» и все остальные реквизиты данной формы, ведь удаление отдельных реквизитов из унифицированных форм не допускается (Порядок применения унифицированных форм первичной учетной документации, утв. пост. Госкомстата России от 24.03.1999 № 20).

Постановление Госкомстата России от 24 марта 1999 г. № 20

В унифицированные формы первичной учетной документации (кроме форм по учету кассовых операций), утвержденные Госкомстатом России, организация при необходимости может вносить дополнительные реквизиты. При этом все реквизиты утвержденных Госкомстатом России унифицированных форм первичной учетной документации остаются без изменения (включая код, номер формы, наименование документа). Удаление отдельных реквизитов из унифицированных форм не допускается.

Поэтому следует тщательно проверять, чтобы в качестве мест отправления и назначения не были указаны «подозрительные» адреса, которые могут послужить для налоговиков сигналом, что поездка не связана с исполнением директором своих обязанностей.

Если сведения о маршруте не указаны или пункты назначения говорят о непроизводственном характере поездки, фирма не сможет принять в состав расходов для целей исчисления прибыли эти затраты на бензин.

Кроме того, в такой ситуации у сотрудника возникает доход в натуральной форме в виде стоимости топлива, с которого организация, будучи налоговым агентом, должна исчислить, удержать и перечислить в бюджет НДФЛ, а также уплатить обязательные страховые взносы (ст. 211, 226 НК РФ; ч. 1 ст. 7, ч. 6 ст. 8 Федерального закона от 24.07.2009 № 212-ФЗ ).

НДС, принятый к вычету со стоимости непроизводственного бензина, тоже может быть признан налоговым органом необоснованным (п. 1 ст. 171, п. 2 ст. 172 НК РФ).

Списание топлива — строго по норме

Также следует помнить, что расходы на бензин являются нормируемыми. И хотя в Налоговом кодексе не предусмотрено ограничений по учету расходов на ГСМ при исчислении налога на прибыль, нормы расхода содержатся в Методических рекомендациях «Нормы расхода топлива и смазочных материалов на автомобильном транспорте» (приложение к распоряжению Минтранса России от 14.03.2008 № АМ-23-р).

Эти нормы расхода топлива обязаны применять не только автотранспортные предприятия, но и все фирмы, которые эксплуатируют автомобили. Они предназначены в том числе и для расчетов по налогообложению.

Следовательно, во избежание претензий налоговиков количество фактически израсходованного топлива компании необходимо сопоставлять с нормами, которые содержатся в Методических рекомендациях (письмо Минфина России от 03.09.2010 № 03-03-06/2/57).

Письмо Минфина России от 3 сентября 2010 г. № 03-03-06/2/57

при определении обоснованности произведенных затрат на приобретение топлива для служебного автомобиля налогоплательщик учитывает Методические рекомендации «Нормы расхода топлив и смазочных материалов на автомобильном транспорте», введенные в действие Распоряжением от 14.03.2008 № АМ-23-р.

В отношении автомобилей, для которых нормы расхода топлива и смазочных материалов не утверждены, фирме следует руководствоваться соответствующей технической документацией или информацией, предоставляемой изготовителем автомобиля (письмо Минфина России от 14.01.2009 № 03-03-06/1/6).

Экспертиза статьи: Сергей Родюшкин, служба Правового консалтинга ГАРАНТ, профессиональный бухгалтер-эксперт

Порядок списания ГСМ по путевым листам на примере

Списание ГСМ по путевым листам — пример расчета вы найдете далее в нашем материале. Правильно налаженный учет списания позволит более тщательно контролировать расход ГСМ и избежать их потерь. О том, как правильно списать ГСМ по путевым листам, вы узнаете из нашего материала.

- Что такое ГСМ

- Как списывать ГСМ по путевым листам

- Правила списания ГСМ по путевым листам

- Порядок списания ГСМ в бухучете

- Расчет путевых листов по списанию ГСМ

- ***

Что такое ГСМ

ГСМ — это общепринятое сокращенное название группы горюче-смазочных материалов. К ним принадлежат:

- различные виды топлива (дизель, бензин, газ);

- спецжидкости для автотранспортных средств (тормозные, охлаждающие);

- масла и смазки (масла для мотора, трансмиссий, различные смазки и т. д.).

ГСМ могут использоваться как специализированными транспортными предприятиями, так и обычными компаниями, у которых имеются автотранспортные средства, используемые для различных нужд.

Как списывать ГСМ по путевым листам

Путевой лист (ПЛ) — это документ первичного учета, который отражает пробег автотранспорта. С его помощью можно рассчитать расход топливных материалов.

Специализированные транспортные организации, которые используют автотранспорт для осуществления основных видов деятельности, обязаны использовать ПЛ с теми реквизитами, которые прописаны в приказе Минтранса России «О порядке заполнения ПЛ» от 18.09.2008 № 152.

Внимание! В приказ №152 внесены изменения и с 01 марта 2019 путевые листы заполняйте по новому. Подробнее мы рассказывали здесь.

Предприятия, для которых применение автотранспорта не является главным видом деятельности, могут самостоятельно разработать форму ПЛ и закрепить его в своей учетной политике. Однако при этом важно не забывать о нормах закона «О бухучете» от 06.12.2011 № 402-ФЗ. И все же чаще всего предприятия предпочитают использовать бланк ПЛ из постановления Госкомстата РФ от 28.11.1997 № 78. Образец заполнения путевого листа см. здесь.

Каждый ПЛ обязательно должен быть отмечен в специальном регистрационном журнале. На практике нередко возникает вопрос, с какой регулярностью нужно оформлять ПЛ. В п. 10 приказа 152 указано, что ПЛ может быть составлен на 1 день либо на срок не более 1 месяца.

Специализированным транспортным предприятиям рекомендуется составлять ПЛ ежедневно с целью подтверждения своих расходов и учета отработанного водителями времени. Исключением является тот случай, когда водитель был отправлен в командировку на срок, превышающий 1 день (смену).

Компании, которые применяют автотранспорт для своих нужд и не являются специализированными, могут оформлять ПЛ по мере необходимости, например 1 раз в 2 недели или 1 раз в месяц (постановление ФАС Северо-Западного округа от 11.02.2009 № А56-10236/2007).

Минфин отмечает, что ПЛ должны оформляться с такой регулярностью, чтобы на их основании можно было с уверенностью судить о необходимости затраченных ГСМ и учете отработанного водителями времени (письма Минфина РФ от 07.04.2006 № 03-03-04/1/327, от 16.03.2009 № 03-03-04/2/77).

Правила списания ГСМ по путевым листам

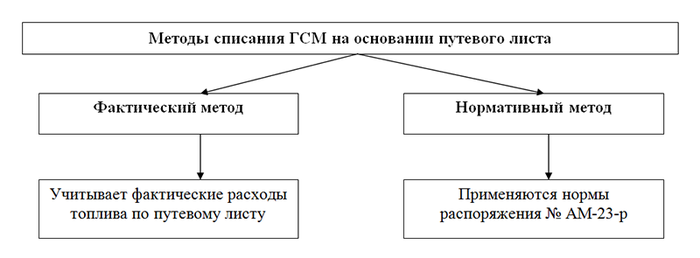

Порядок списания ГСМ по путевым листам предполагает 2 метода списания: по нормативу либо по факту. Для того чтобы разобраться, когда и какой способ использовать, обратимся к самой форме ПЛ.

Предположим, что предприятие пользуется ПЛ из постановления 78. Бланки данного документа содержат графу для указания расхода топлива. Колонки этой графы отражают, сколько топлива было в баке при выезде машины, сколько выдано и сколько осталось в баке при возвращении автотранспорта. В этом случае можно рассчитать фактический расход горючего по ПЛ. Неспециализированные транспортные предприятия при самостоятельной разработке своего ПЛ тоже могут включить в документ эти графы. Тогда при фактическом расчете затраченного ГСМ не возникнет трудностей.

Во II разделе приказа 152 в качестве обязательных реквизитов не указано отражение оборотов по движению топливных ресурсов. При этом в п. 6 данного документа можно увидеть требование об указании показаний одометра при выезде и въезде обратно транспортного средства, то есть пробег в километрах.

Как списывать ГСМ по путевым листам в случаях, когда в ПЛ не указаны обороты по топливу? Можно воспользоваться списанием ГСМ по нормативу — правила такого списания приведены в распоряжении Минтранса России от 14.03.2008 № АМ-23-р. Документ содержит нормативные затраты топлива для различных марок авто и порядок расчета затрат топлива согласно пройденному автотранспортом расстоянию.

Получившиеся данные являются основанием для отражения затраченных ГСМ в бухучете. Для целей налогового учета можно использовать как тот, так и другой способ. В НК РФ напрямую не прописано, что расходы ГСМ принимаются к налоговому учету только по фактически произведенным затратам.

Порядок списания ГСМ в бухучете

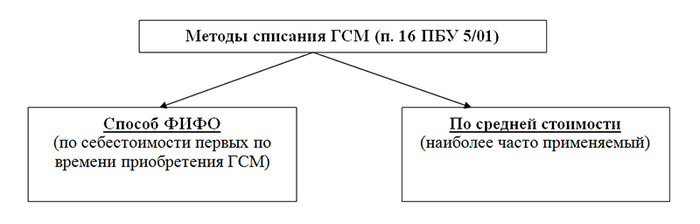

Бухучет ГСМ, как и других МПЗ, производится по фактической стоимости (ПБУ 5/01).

Бухучет ГСМ осуществляется при помощи синтетического счета 10 с применением субсчета 3 «Топливо». Поступление ГСМ отражают по дебету данного счета. Списание ГСМ по путевым листам осуществляют по кредиту счета.

Способы определения стоимости ГСМ при их списании в бухучете вы можете увидеть на нашем рисунке.

Важно! Метод списания по себестоимости каждой единицы в отношении ГСМ не применяется.

Самый распространенный и простой способ списания, применяемый бухгалтерами, — по средней стоимости. Средняя стоимость рассчитывается следующим образом:

СС = (Сост + Спост) / (Кост + Кпост),

СС — средняя стоимость;

Сост — остатки ГСМ на складе в стоимостном выражении;

Спост — поступление ГСМ в стоимостной оценке;

Кост — остатки ГСМ на складе в натуральном выражении;

Кпост — количество поступивших ГСМ в натуральном выражении.

Используемую на предприятии методику необходимо прописать в учетной политике.

Расчет путевых листов по списанию ГСМ

Рассмотрим практический пример расчета путевых листов по списанию ГСМ.

В августе 2019 года ООО «Зарница плюс» приобретено 200 л бензина на общую сумму 8000 руб. с учетом НДС. При этом по состоянию на 01.08.2019 в остатках числилось 80 л бензина по цене 38 руб. за литр. Бензином был заправлен автомобиль ВАЗ-21214-20 «Шевроле-Нива». Данный автомобиль применяется для служебных поездок сотрудников бухгалтерии «Зарница плюс». Учетной политикой на предприятии принят способ учета ГСМ по средней стоимости.

Предприятие ведет деятельность на территории Челябинской области.

Определим среднюю стоимость списания ГСМ в марте и рассчитаем расход топлива в текущем месяце двумя способами: по факту и по нормативу.

Как списать бензин без путевого листа

![]()

Содержание

- Списание ГСМ

- Как составить акт на списание ГСМ

- Как списать бензин без путевого листа

- Законодательная база

- Какой документ подтверждает списание бензина

- Вычет по НДС

- Как списать топливо путевым листом

Даже если компания не использует путевые листы, это не означает, что она не сможет списать топливо. При определенных нормах учета списать бензин удастся. Однако, принять к учету затраты на ГСМ в целях налогообложения уже не получится, так как для этого путевой лист будет необходим. В статье рассмотрим как списать бензин без путевого листа.

Списание ГСМ

Все виды топлива, включая и бензин, это горюче-смазочные материалы (ГСМ). Для списания расходов на ГСМ потребуется составление соответствующего акта. Данный документ составляется специальной комиссией, в состав которой включаются как минимум два сотрудника компании. Определенных жестких требования по составлению акта на списания ГСМ законодательство не устанавливает. Поэтому компании вправе самостоятельно разработать шаблон акт, что должно быть утверждено руководителем и зафиксировано в локальных нормативных документах компании. Если утвержденной формы акта в компании нет, то при каждом составлении документа может применяться произвольная форма (Читайте также статью ⇒ Один путевой лист на несколько дней).

Как составить акт на списание ГСМ

При составлении акта на списание ГСМ следует ориентироваться на требования к составлению подобных документов. К примеру в этом документе должны быть указаны следующие реквизиты:

- наименование компании или ФИО ИП;

- дата составления документа;

- члены комиссии (указываются их ФИО и должности);

- сведения о водителе (ФИО);

- наименование механизма, его инвентарный и госномер;

- вид выполненных работ;

- расход ГСМ (указывается нормированный расход, а также фактический).

Подписывают документ ответственные лица, а также члены комиссии, также указывается расшифровка их подписей. Помимо этого в акте следует указать те документы, которые были рассмотрены комиссией и на основании которых происходит списание ГСМ. Обычно для подтверждения расхода топлива пользуются путевым листом, но это не всегда так.

Как списать бензин без путевого листа

Если путевого листа нет, то компании достаточно сложно будет убедить налоговиков в том, что эксплуатация транспортного средства является производственной необходимостью. Однако, это не означает, что списать ГСМ компании не удастся. Если компанией автотранспорт используется, но путевые листы не ведутся, то принять к налоговому учету затраты на топливо она не сможет. Но, что касается бухгалтерского учета, то ту все происходит в общем порядке. В этом случае заносить стоимость ГСМ в Книгу учета не нужно. Но следует помнить, что данная практика всегда ведет к увеличению налогооблагаемой базы.

Важно! Если компания не ведет путевые листы или электронную систему контроля расхода топлива, то принять к учеты затраты на него для целей налогообложения не получится. А это приведет к постоянному увеличению налогооблагаемой базы.

Для того, чтобы компания смогла вносить расходы на ГСМ в налогооблагаемую базу (если путевые листы в компании не используются), то потребуется установить в транспортных средствах системы электронного контроля. Тогда все те же функции, что накладываются на путевые листы на себя примет система, данные которой должны будут заверяться ответственным лицом.

Приняв решение о применении систем электронного контроля в ТС, руководитель должен будет издать соответствующий приказ. Приказ издается той датой, с которой начинается использование данной системе на практике.

Важно! Даже если компания использует электронную систему контроля в ТС, это не означает, что у водителя не должно быть путевого листа. Законодательством предусмотрены такие случаи, при которых наличие путевого листа является обязательным.

Законодательная база

При списании ГСМ, следует руководствоваться нормами следующих нормативных документов:

- Распоряжение Минтранса РФ №АМ-23-р, которым введены рекомендации по нормированиям расходов ГСМ.

- Приказ Минфина РФ №162н, которым был утвержден план счетов учета в бюджетных организациях, а также указываются пояснения по применению плана.

- Статья 252 НК РФ, которая свидетельствует о том, что расходы на ГСМ компании вправе учитывать при налогообложении, если они являются производственной необходимостью и подтверждены документально.

- Статья 264 НК РФ, согласно которой расходы на ГСМ могут быть учтены при расчете налога на прибыль.

- Закон 402-ФЗ «О бухгалтерском учете», согласно которому определяются документы, необходимые для списания ГСМ.

- Иные нормативные акты

Какой документ подтверждает списание бензина

Важно! Основным подтверждением того, что топливо расходуется по целевому назначению является сведения из электронной системы контроля, а также путевые листы. Они должны содержать информацию, согласно которой будет понятно количество израсходованного топлива, а также его назначение.

Для того, чтобы расходы на ГСМ можно было включить в налогооблагаемую базу, потребуется подтверждение расходов на их покупку, оформленное должным образом.Если покупка производится за наличный расчет, то это подтверждается кассовым чеком с АЗС. Если бензин закупается по специальным талонам, то в качестве подтверждающего документа выступают корешки (Читайте также статью ⇒ Учет ГСМ по путевым листам).

Вычет по НДС

Указанных выше подтверждающих документов обычно бывает достаточно для того, чтобы затраты на бензин можно было включить в расходы, но не в случае вычета по НДС.

Для того, чтобы НДС можно было включить в расходы при расчете налога на прибыль, потребуется оформленный счет-фактура. Если компания закупку ГСМ производит в розницу, то получить счет-фактуру будет достаточно проблематичным. Оптимальным вариантом будет заключение специального договора с АЗС на приобретение топлива. Если данный договор будет заключен, то АЗС обязана будет регулярно предоставлять счета-фактуры.

Как списать топливо путевым листом

Как уже отмечалось выше, списание ГСМ производится специальным актом. При его составлении необходимо указать, какие именно путевые листы рассматривала комиссия. В этих документах не должен быть зафиксирован именно расход топлива, путевой лист содержит данные спидометра транспортного средства. Имея такую информацию, а также нормы расхода определенным ТС топлива, можно будет рассчитать расход бензина.

Если в путевых листах указываются сведения по выданному и израсходованному топливу, то обращаться к нормам Минтранса компании не придется. Расходы в этом случае будут намного проще, поэтому самостоятельно разрабатывая бланк путевого листа, это следует учесть.

Источник https://macros-ht.ru/spravochnik/spisanie-gsm-bez-putevogo-lista/

Источник https://nsovetnik.ru/buhgalterskij-uchet/poryadok-spisaniya-gsm-po-putevym-listam-na-primere/

Источник https://online-buhuchet.ru/kak-spisat-benzin-bez-putevogo-lista/